ICMS ecológico

A Constituição Federal promulgada em 1988, em seu Artigo 158, inciso IV trouxe alterações para a dinâmica de funcionamento do Sistema Tributário Brasileiro, no sentido de garantir autonomia aos municípios, sendo este pré-requisito para o processo de descentralização do poder público. Este novo processo que se iniciava, aumentou as competências e as atribuições municipais, repassando para os municípios vinte e cinco por cento (25%) do produto da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS).

No Estado de Minas Gerais ficou estabelecido por meio do Decreto nº 32.771, de julho de 1991, que a distribuição da cota-parte dos recursos do ICMS, observaria três critérios: o Valor Adicionado Fiscal, os Municípios Mineradores e a Compensação Financeira por Desmembramento de Distrito. O montante de 25% do total do imposto arrecadado pelos estados é destinado aos municípios, sendo que 75% devem ser distribuídos pelo VAF e 25% conforme lei estadual.

Diante deste diagnóstico, demonstrando um alto grau de concentração de recursos nos municípios mais desenvolvidos e mais ativos economicamente e pouco favorável para os municípios que apresentavam atividade econômica inexpressiva, foi publicada em 28 de dezembro de 1995, a Lei Estadual nº 12.040, mais conhecida como “Lei Robin Hood”, revogada em 27 de dezembro de 2000, pela Lei nº 13.803, a qual indicava novos critérios para a distribuição da cota-parte do ICMS aos municípios visando: a descentralização da distribuição e desconcentração de renda; a transferência de recursos para as regiões mais pobres; a aplicação dos recursos nas áreas sociais; a induzir os municípios a aumentarem sua arrecadação e a utilizarem com mais eficiência e, por fim, a criar uma parceria entre estado e municípios, tendo como objetivo maior a melhoria da qualidade de vida da população destas regiões.

Assim, os novos critérios introduziram outras variáveis que modificaram a metodologia de cálculo usada até então, são eles: VAF, Área Geográfica, População, População dos 50 mais populosos, Educação, Produção de Alimentos, Patrimônio Cultural, Meio Ambiente, Saúde, Receita Própria, Cota Mínima e Municípios Mineradores.

Nesse sentido, o Estado de Minas Gerais instituiu, de forma pioneira, o ICMS Ecológico, criado a partir da necessidade da administração pública de encontrar alternativas para o fomento de atividades econômicas pautadas nas regras de proteção ambiental e do desenvolvimento sustentável nos seus municípios. Não se trata de um novo imposto e sim da introdução de novos critérios de redistribuição de recursos do ICMS, além do valor adicionado que reflete o nível da atividade econômica nos municípios em conjunto com a preservação do meio ambiente. A filosofia do ICMS Ecológico está pautada no princípio do Protetor-Recebedor.

A Lei que prevalece hoje é a Lei Estadual nº 18.030/2009. Ela dispõe sobre a distribuição e o cálculo do critério Meio Ambiente, que nesta edição sofreu alterações, passando de 1% para 1,1% do total do ICMS destinado aos municípios, sendo a distribuição deste montante realizada em função do Índice de Meio Ambiente (IMA). O IMA passa a ser composto por três subcritérios, ponderados pelos respectivos pesos, a saber: Índice de Conservação (IC - 45,45%), referente às Unidades de Conservação e outras áreas protegidas; Índice de Saneamento Ambiental (ISA 45,45%), referente aos aterros sanitários, estações de tratamento de esgotos e usinas de compostagem e, mais recentemente, Índice de Mata Seca (IMS - 9,1%), referente à presença e proporção em área da fitofisionomia Mata Seca no município.

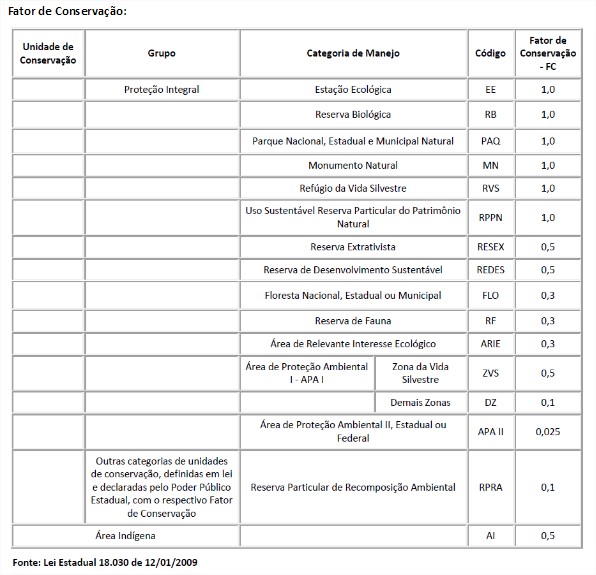

O Instituto Estadual de Florestas (IEF) é o órgão responsável pelo Índice de Conservação (IC). A área da unidade de conservação e/ou área protegida, a área do município, o Fator de Conservação e o Fator de Qualidade são os parâmetros analisados pelo instituto. O Fator de Qualidade representa a nota que cada unidade recebe, a partir de uma avaliação feita anualmente pelo seu responsável (varia de 0,1 a 1), disposto na Deliberação Normativa COPAM nº 86 de 17/07/2005. Já os procedimentos para o cadastramento das UCs estão estabelecidos na Resolução SEMAD nº 318/2005 e Resolução SEMAD nº 1245/2010. Para mais informações procurar pela Diretoria de Áreas Protegidas do IEF, pelo telefone: (31) 3915-2810 / 3915-1710.

Já os parâmetros analisados pela Fundação Estadual de Meio Ambiente (Feam), visam ao Índice de Saneamento Ambiental (ISA), baseando-se no número total de sistemas habilitados, tipo de empreendimento e porcentagem da população atendida no município. A Deliberação COPAM nº 428/2010, fixa os custos médios “per capita” para estimativa de investimentos em sistemas de saneamento ambiental, previstos no art. 4º da Lei nº 18.030/2009. Já a Resolução Conjunta SEMAD-SEPLAG nº 1.212/2010 define os procedimentos para cálculos e publicação dos índices municipais. E a Resolução SEMAD nº 1.273/2011 complementa a Resolução Conjunta 1.212/2010, estabelecendo os critérios e procedimentos para o cálculo do fator de qualidade de empreendimentos de tratamento e/ou disposição final de resíduos sólidos urbanos e de tratamento de esgotos sanitários a serem aplicados na distribuição. Estão aptos a receber o ICMS Ecológico, subcritério Saneamento, os municípios que possuem sistema de tratamento ou disposição final de lixo ou de esgoto sanitário, com operação licenciada ou autorizada pelo órgão ambiental estadual, que atendam, no mínimo, a, respectivamente, 70% e 50% da população urbana. Mais informações podem ser obtidas nas Gerencias de Resíduos Solídos pelo telefone: (31) 3915-1145 e pelo e-mail: [email protected] ou na de Monitoramento de efluentes pelo telefone (31) 39151226 e e-mail [email protected].

Terceiro e último subcritério, o Índice de Mata Seca (IMS), também sob a responsabilidade do IEF, considera a área de mata seca existente no município, cujo valor encontra-se disponível na versão mais atual do Inventário Florestal de Minas Gerais que possui duas vertentes: I) Mapeamento e monitoramento periódico da cobertura florestal natural das florestas produtivas do território mineiro; II) Inventário Florestal, propriamente dito, que gera uma série de informações em relação às florestas naturais, inclusive relacionadas à determinação do estoque de carbono e ao acompanhamento contínuo do desenvolvimento das florestas, por meio de medições em parcelas permanentes estabelecidas nas fitofisionomias florestais presentes no estado de Minas Gerais. Esse subcritério será incluído no cadastro automaticamente de acordo com análise do monitoramento realizado pela Gerencia de Monitoramento e Geoprocessamento (GEMOG) do IEF. Para mais esclarecimentos entrar em contato pelo telefone: (31)3915-1323 ou pelo e-mail: [email protected]

Ao final, a Secretaria Estadual de Meio Ambiente e Desenvolvimento Sustentável (Semad) é responsável pela compilação, publicação e consolidação de todos os dados fornecidos pela Feam e pelo IEF do critério Índice de Meio Ambiente (IMA= 0,4545*ISA + 0,4545*IC + 0,091*IMS). Posteriormente, as informações são encaminhadas à Fundação João Pinheiro para o devido repasse aos municípios, que é realizado sempre no segundo dia útil da semana, sendo que o primeiro repasse do mês é feito com base no índice calculado no mês anterior.

Clique AQUI e veja

Os valores repassados aos municípios estão disponíveis para consulta no site da Fundação João Pinheiro: www.fjp.mg.gov.br

Os interessados podem entrar em contato com o Núcleo de Estudos, Projetos e Zoneamento Ambiental:

Telefone: (31) 39151768

E-mail: [email protected]