No El País: O fantasma da recessão começa a rondar a economia brasileira

Havia tempo que a palavra recessão estava descartada do dicionário brasileiro. Mas, os últimos indicadores divulgados nesta semana, como a prévia da inflação acima da meta estabelecida pelo Banco Central, e uma redução dos ganhos salariais em grandes capitais, fizeram os economistas perderem a timidez para falar sobre o assunto. “Já estamos entrando em uma recessão, num ligeira recessão”, diz o professor Luiz Gonzaga Belluzzo, um dos interlocutores da presidenta Dilma Rousseff e do ex-presidente Lula.

“O desempenho da economia no segundo trimestre será negativo”, diz Belluzzo que prevê demissões nas empresas até o final do ano, o que pode promover um terceiro trimestre estagnado, portanto, dentro do que o mercado costuma chamar de “recessão técnica”, quando a economia não cresce por dois trimestres seguidos. No caso de três consecutivos, se configura a recessão clássica.

O setor industrial já vem registrando saldo negativo de emprego (mais demissões que contratações) há três meses. A construção civil também começou a contabilizar cortes de pessoal no mês de junho, segundo o último levantamento do Ministério do Trabalho.

Ao todo, foram criadas 25.300 vagas, a menor geração de vagas formais registrado para o mês desde 1998, observa o Departamento de Estudos Econômicos do banco Bradesco.

Nesta quinta-feira, dia 24, a pesquisa mensal de emprego do Instituto Brasileiro de Geografia e Estatística (IBGE) mostrou, ainda, um recuo nos salários em quatro grandes capitais entre maio e junho: em Recife, por exemplo, houve queda de 1%, em Belo Horizonte, -2,2%, no Rio de Janeiro, -0,5%, e em São Paulo,-1,6%.

Alessandra Ribeiro, sócia da consultoria Tendências, diz que o cenário vai ficar bastante delicado a partir de agora. “Além de um PIB negativo no segundo trimestre, os dados dos primeiros três meses do ano podem ser revisados para baixo, o que já nos colocaria em recessão técnica”, afirma. Entre janeiro e março deste ano, o país cresceu 0,2%, mas se o dado for revisto para baixo, o desempenho será negativo.

Ribeiro lembra que os números ruins de junho levaram todas as consultorias a revisarem para baixo o crescimento do PIB do país neste ano. A Tendência, por exemplo, passou de 1,3% para 0,6%. O próprio Governo já havia reduzido sua expectativa, de 2,5% para 1,8%, conforme projeção do Ministério do Planejamento.

A inflação persistente, acima da meta de 6,5%, já pesa nos custos das empresas, que devem promover novas demissões. O Bradesco projeta um cenário de elevação gradual da taxa de desemprego ao longo do segundo semestre, com uma taxa média de desemprego de 5,2% neste ano e de 5,7% em 2015.

Os números revelam que o setor empresarial se mantém em compasso de espera, um quadro típico dos anos eleitorais. Quem tem investimentos a fazer, prefere esperar a troca de comando para definir sua estratégia de atuação.

Estagflação

A economia estagnada com inflação em alta cria um círculo vicioso que é o pesadelo de todo governante. Com preços mais altos, o consumidor adia a compra. Sem vender, os empresários adiam seus planos de investir. Sem investimento, não há incentivo para novas contratações. E diante dessa perspectiva, o trabalhador fica mais cauteloso, portanto, menos animado para se endividar.

Na terça-feira, dia 22, o IBGE divulgou a prévia da inflação de julho que se mantém nos 6,51% em 12 meses, embora apontando para uma desaceleração.

Para aumentar o labirinto, a inflação alta faz o Banco Central manter os juros altos, o que encarece o custo do dinheiro para o empresário e o consumidor. Na ata do Comitê de Política Monetária (Copom), divulgada nesta quinta-feira, o BC assegurou que manterá a taxa básica de juros em 11%, admitindo uma inflação persistente neste ano e no ano que vem, maior inclusive do que havia sido projetada no mês passado.

A margem de manobra para virar esse jogo, no curto e médio prazo, é mínima e o quadro de estagnação com inflação, ou estagflação se torna inexorável. “Esse quadro de estagflação pode durar por seis meses. Mesmo com a entrada de um novo presidente”, diz Fabio Silveira, da GO Associados, que não dá tanta importância ao eventual status de recessão. “É só um nome. O fato é que a economia está parada”, completa.

Se houver alguma injeção de ânimo importante, os resultados econômicos mais positivos só vão aparecer em 2016, calcula Silveira, que prevê uma expansão de apenas 0,5% para o PIB deste ano. Mas para isso, é preciso oferecer um farto leque de opções para o crescimento do setor produtivo, que garanta o aumento da oferta e das exportações, que perderam o vigor de outrora com o fim do ciclo de valorização das commodities. Leia-se facilidades para investir, redução de burocracias, e apoio na busca de novos mercados para exportar. Medidas que são colocadas de pé apenas no longo prazo.

O FMI reduz a previsão de crescimento do Brasil para este ano e 2015

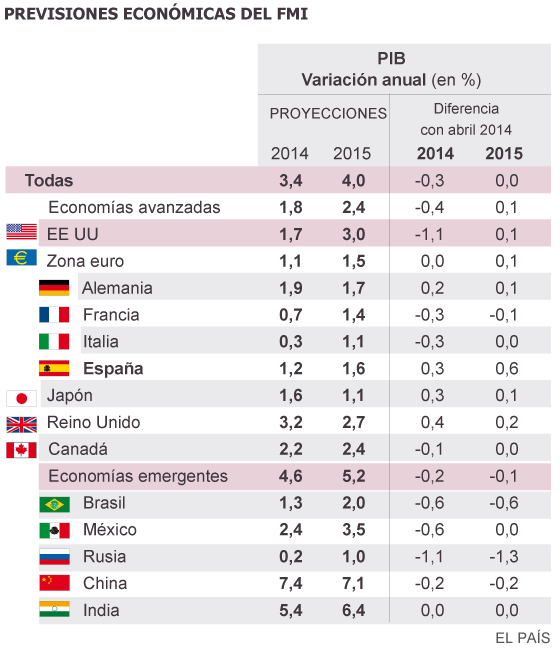

A economia mundial, que embarcou no caminho da recuperação, ainda não pode respirar tranquila. A instabilidade do tabuleiro geopolítico, cuja deterioração foi se agudizando nas últimas semanas, espreita da porta. Tanto a espiral de violência no Oriente Médio, quanto o buraco negro em que se converteu a Ucrânia ameaçam esfriar ainda mais umas perspectivas de crescimento global que, diminuídas em 0,30% desde abril, chegam a um fraco 3,4% em 2014. É o que considera o Fundo Monetário Internacional (FMI) no relatório apresentado hoje na Cidade do México e que desenha um cenário caracterizado pelo cansaço das principais potências econômicas, especialmente a zona do euro. Essa falta de vigor generalizada, que nem sequer taxas de juros baixíssimas conseguem animar, corre, além de tudo, o risco de se prolongar no tempo, na medida em que “não se observa nenhum forte impulso nas economias avançadas” e que os grandes mercados emergentes continuam com restrições financeiras como obstáculos.

Fuente: Fondo Monetario Internacional (FMI).

“A recuperação não é forte e ainda precisa de apoio. Essa é a mensagem principal”, aponta o diretor de Investigação do FMI, Olivier Blanchard.

Um ano ruim para o bloco latino-americano

O bloco latino-americano terá um ano ruim. Com um crescimento de apenas 2%, sua anemia deriva da fadiga de seus dois grandes motores: México e Brasil. O primeiro viu recortadas suas esperanças ficando em apenas 2,4% (0,6% menos que o previsto em abril). O golpe responde a sua extrema dependência dos Estados Unidos, receptor de 80% de suas exportações. A fraca recuperação de seu vizinho do norte, com que divide 3.185 quilômetros de fronteira, a debilidade da indústria da construção e a contração da demanda interna voltam a semear o desalento em um país que embarcou no mais ambicioso processo de reformas da América Latina. E embora seu aumento do PIB signifique o dobro do ano anterior, termina muito distante dos 5% estabelecidos pelo Pacto por México como a base na luta contra a desigualdade. Mas pior ainda é o resultado do Brasil, onde, segundo o FMI, as restrições financeiras às empresas e, sobretudo, a falta de confiança dos consumidores e das empresas “estão freando o investimento e moderando o consumo”. A consequência é um aumento do PIB de 1,3% para 2014, quase a metade que no ano anterior.

“A má notícia com a América Latina é que precisa de reformas estruturais, a boa é que elas estão sendo feitas, sobretudo no México, que empreendeu um ambicioso programa de reformas que o ajudará a alcançar suas metas”, detalhou Olivier Blanchard.

A conclusão desta revisão regional é pouco alentadora. Para o organismo dirigido por Lagarde não há, nestes momentos, nem nos grandes países avançados nem na área latino-americana um catalisador econômico claro. “O crescimento mundial é mais fraco do que o previsto […] Apesar de que é preciso reconhecer a incidência de fatores temporários na desaceleração nas principais economias avançadas, ainda não é possível observar um forte impulso da demanda, mesmo com taxas de juros que continuam em um nível muito baixo e que os fatores que estão freando a recuperação diminuíram, como a consolidação fiscal e as condições financeiras restritivas”, afirma o FMI.

Neste quadro de mediocridade planetária, o FMI, no entanto, destaca a atividade “inesperadamente favorável” de Japão, Alemanha, Reino Unido e Espanha. Este último país, cujos prognósticos avançam em constante progressão, chega a uma meta simbólica. Com um crescimento de 1,2% em 2014 e de 1,6% em 2015, a Espanha supera a média da zona do euro (1,1% e 1,5% respectivamente) depois de anos de recessão e destruição de riqueza.

Ambiente de debilidade

Mas a evolução positiva deste quarteto representa relativamente pouco em um ambiente de debilidade e, portanto, ainda sujeita a riscos. O primeiro deles é o longo e nunca acabado conflito no Iraque. Agravado nos últimos meses pelo avanço jihadista, esta implosão territorial ameaça, segundo o FMI, com uma “forte escalada” nos preços do petróleo. Um aumento que já está sendo sentido neste ano e que lembrou aos importadores de petróleo, como a Europa, os perigos de sua dependência energética.

O segundo fator de desestabilização vem da Ucrânia, um corredor profundamente marcado, de novo, pelo jogo energético. A crise que dividiu o país traz consequências para a Rússia, implicada totalmente no conflito e cuja aventura exterior deprimiu a demanda interna. Assim, de um crescimento do PIB de 3,4% em 2012, o gigante russo passa a apenas 0,2% este ano. Esta queda chega, além do mais, depois de uma revisão da baixa para 1,1 pontos em apenas três meses. Trata-se de um dos maiores recortes entre os grandes países e um indicador das tensões enfrentadas pelo governo de Putin.

O outro corte nas previsões corresponde aos Estados Unidos, embora aqui o problema seja de outro teor. Tirando uma correção devida ao excedente de inventários, o FMI aponta que a dureza do último inverno contraiu a demanda ao mesmo tempo em que houve uma queda nas exportações. O resultado é um aumento de apenas 1,7% no PIB para este ano (0,20% menor que em 2013). O organismo monetário, no entanto, aponta uma melhoria gradual, à medida em que as nuvens de chuva comecem a se dissipar, até chegar a 3% em 2015.

A Alemanha e a Espanha, protagonistas da zona euro

Uma porcentagem que significa o dobro da que a zona do euro poderia alcançar na mesma época. Neste seleto grupo europeu, as boas notícias vêm da infatigável Alemanha (1,9%) e, pela primeira vez, da Espanha, que estão em ascensão para o FMI. A previsão para 2014 melhora 0,3% desde o relatório de abril e situa-se em 1,2%. A grande surpresa está em que, tanto este ano quanto no seguinte, a Espanha se coloca acima da média da zona do euro. Embora a diferença seja apenas de 0,1%, poderia ser, se os prognósticos se confirmarem, um dado carregado de simbolismo para um país que sofreu duas duríssimas recessões (2013 terminou em -1,2%) e cujas amargas cifras de desemprego eliminam qualquer euforia.

Mas a boa projeção espanhola tem sua contraposição na debilidade da zona do euro, com um aumento do PIB três vezes menor que o mundial, e com duas de suas principais forças, França e Itália, ainda sem capacidade de realizar seu potencial. “O crescimento na zona do euro é desigual por causa da fragmentação financeira, da deterioração dos balanços públicos e privados, e do elevado desemprego em algumas economias”, indica o relatório.

Fora do euro, por outro lado, o Reino Unido evolui com força, conseguindo a maior subida das grandes nações avançadas (3,2%). “O ritmo de recuperação não é igual para todos. Tanto os Estados Unidos quanto o Reino Unido avançam com força para a normalização. A zona do euro e o Japão estão mais fracos”, indica Blanchard.

O dia em que a China ganhou dos EUA

J. M. A.

A corrida empreendida pela China para se converter na primeira economia do mundo vai tendo resultados. O último foi uma revisão efetuada pelo FMI do PIB calculado em função da paridade do poder de compra. Com este denominador, que persegue ponderações homogêneas entre nações distintas, são indicadas quantas unidades da moeda nacional de um país são necessárias para comprar uma cesta comparável de bens e serviços avaliada em uma moeda comum, normalmente o dólar.

A atualização feita pelo FMI do PIB avaliado em termos de paridade do poder de compra mostra que o peso mundial das economias emergentes (56,4%) já é superior às avançadas (43,6%). Neste contexto, a China absorve 15,9% e os Estados Unidos, 16,5%. Mas se aplicarmos a previsão de crescimento do FMI para este mesmo ano, a potência asiática superaria pela primeira vez na história os EUA (16,5% contra 16,2%, levando em conta que economia mundial crescerá ao redor de 3,4%).

O próprio Fundo Monetário adverte, no entanto, que a ponderação baseada na paridade do poder aquisitivo é apenas outro indicador sistêmico. E que se o PIB for calculado em função do tipo de câmbio de mercado (o normal), o tamanho das economias emergentes diminuiria para apenas 40% e a China perderia a hegemonia.

No multifacético pacote formado pelos países emergentes e em desenvolvimento, a falta de vigor geral se reproduz. O prognóstico para este ano fica nos 4,6%, praticamente igual ao ano anterior. No caso do titã chinês, cujos espirros podem fazer tremer o planeta, há uma ligeira queda, fruto da contração da demanda interna e do esforço governamental para conter a bolha de crédito e corrigir a atividade imobiliária. A consequência é uma previsão de 7,4% que diminuirá para 7,1% no ano seguinte. “É uma desaceleração positiva, porque busca o equilíbrio saudável”, detalha Gian Maria Milesi Ferretti, subdiretor de Investigação do FMI.

A Índia, por outro lado, depois das eleições, diminuiu muito e previsivelmente se encaminha a uma melhora.

Recursos para o BNDES elevam a dívida pública

(editorial de O ESTADO DE S.PAULO)

Entre maio e junho, a dívida mobiliária federal aumentou 3,77%, ou R$ 80 bilhões em termos brutos, segundo o Tesouro Nacional. Foi um aumento expressivo, que superou a inflação e a evolução do Produto Interno Bruto (PIB), provavelmente próxima de zero, no segundo trimestre. A dívida, portanto, cresceu em relação ao PIB - e, como o custo do seu carregamento foi de 11,05% nos últimos 12 meses, bem maior do que a inflação, aumentou a pressão adicional sobre as contas públicas.

Junho foi um mês atípico, pois, do aumento líquido de R$ 64,2 bilhões, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) recebeu R$ 30 bilhões em papéis. E, para pagar juros, o Tesouro emitiu R$ 15,8 bilhões em títulos.

Os R$ 30 bilhões em títulos enviados pelo Tesouro ao BNDES permitirão ao banco aumentar seus empréstimos. Para transformar os papéis em dinheiro, o BNDES os coloca no mercado na medida da demanda de crédito. Os papéis rendem taxas prefixadas, flutuantes ou são corrigidos por índice de preços. Mas, como receberá do BNDES o valor corrigido pela Taxa de Juros de Longo Prazo (TJLP), de 5% ao ano, o Tesouro terá perdas.

A emissão para o BNDES facilitou o ajuste da dívida ao Plano Anual de Financiamento, pois reduziu a emissão de LFTs, com taxas flutuantes, que seguem o CDI: foram emitidos R$ 15 bilhões em prefixados (LTNs), R$ 8 bilhões em papéis corrigidos pelo IPCA e R$ 7 bilhões em NTN-F, com pagamento semestral de juros. As LFTs são procuradas, pois sua remuneração acompanha os juros básicos, mas o Tesouro evita emiti-las, preferindo a previsibilidade propiciada pela dívida corrigida pela inflação ou prefixada.

Pode-se afirmar que, em junho, faltando quatro meses para as eleições, a administração da dívida foi satisfatória e a demanda por papéis federais, razoável. O encurtamento do prazo médio dos títulos foi pequeno, de 6,6 anos em maio para 6,47 anos em junho. Excluindo as emissões diretas destinadas ao BNDES, os aplicadores não residentes (estrangeiros) elevaram sua participação de 18,22% na dívida mobiliária interna federal para 18,43%. Parece pouco, levando-se em conta a atratividade dos juros brasileiros.

O governo mostra dispor de acesso ao crédito, como se viu pela demanda de títulos soberanos (US$ 3,55 bilhões) colocados no mercado global. Mas o custo são os juros altos, acima dos pagos pelo México e pela Colômbia, por exemplo.

Morde e assopra

por CELSO MING, P

um dos efeitos desejados de uma política monetária restritiva (aquela que opera com juros altos, como agora) é o aperto no crédito. Se agora decidiu facilitar as operações de crédito, o BC está, na prática, tirando força da política de juros

No intervalo de 24 horas, o Banco Central emitiu sinais contraditórios. Na quinta-feira, por meio da Ata do Copom, avisou que a prioridade era o combate à inflação e, por isso, os juros básicos (Selic) não poderiam cair para segurar o consumo. Nesta sexta-feira, afrouxou as regras para concessão do crédito e, com isso, empurrou os bancos para o aumento dos financiamentos e, portanto, para o aumento do consumo.

O que está por trás desse jogo ambíguo ficou mais difícil de saber. O que a gente sabe é que, há meses, tanto o ministro da Fazenda, Guido Mantega, como o ex-presidente Lula vinham questionando publicamente a desaceleração do crédito pelos seus efeitos sobre a venda de bens de consumo duráveis, especialmente veículos. Isso sugere que o Banco Central encontrou um jeito de ceder às pressões ao mesmo tempo que tenta passar a impressão de que se mantém inflexível na política de juros.

Um dos efeitos desejados de uma política monetária restritiva (aquela que opera com juros altos, como agora) é o aperto no crédito. Se agora decidiu facilitar as operações de crédito, o BC está, na prática, tirando força da política de juros.

A decisão tomada nesta sexta-feira veio com o rótulo de medida regulatória, como afrouxamento de medidas prudenciais. Estas são exigências impostas aos bancos para reduzir o risco de calotes nas operações de crédito.

Fica sem explicação por que certas providências destinadas a dar segurança ao sistema, de repente, não precisam ser tão rigorosas, sem que aparentemente as condições de operação tenham se alterado.

Afora os curtos-circuitos na área de administração das expectativas, o efeito prático das decisões tomadas nesta sexta-feira parece limitado. Os bancos terão mais dinheiro para o crédito. São mais R$ 45 bilhões, avisa o chefe do Departamento de Normas do Banco Central, Sérgio Odilon dos Anjos. A pergunta sem resposta é se há demanda por mais crédito, algo que até agora os bancos vinham negando diante da desaceleração do crédito livre (veja o gráfico).

A queda das vendas de veículos, por exemplo, não aconteceu por falta de crédito, mas por falta de apetite do comprador. As isenções tributárias para venda de automóveis provocou antecipação de compras e não aumento de mercado. Se tem carro novo e está pagando financiamento por ele, o proprietário não espera trocá-lo tão cedo por outro zerinho.

Afora isso, o consumidor formou a percepção de que a inflação alta está minando seu poder aquisitivo e que seu emprego pode balançar. É natural que, nas circunstâncias, assuma comportamento mais conservador e evite comprometer seu orçamento com mais despesas.

Esse quadro sugere que o afrouxamento do crédito não terá grande impacto na pretendida retomada do consumo e da atividade econômica, com a agravante de que esta diretoria do Banco Central, presidida por Alexandre Tombini, junta mais um caso à coleção de decisões contraditórias.

CONFIRA:

Aí está a evolução do déficit externo (em transações correntes).

O rombo

Embora tenham melhorado, as contas externas seguem apontando forte déficit em transações correntes (entrada e saída de recursos em moeda estrangeira, menos fluxo de capitais). A pequena melhora é indício de desaceleração do consumo interno. O Investimento Estrangeiro Direto (IED) em junho caiu 24% em relação a junho de 2013, mas no primeiro semestre deste ano subiu 29% em relação ao mesmo período do ano passado.