Conflito no Oriente Médio remodela a dinâmica dos mercados de energia, frete e açúcar

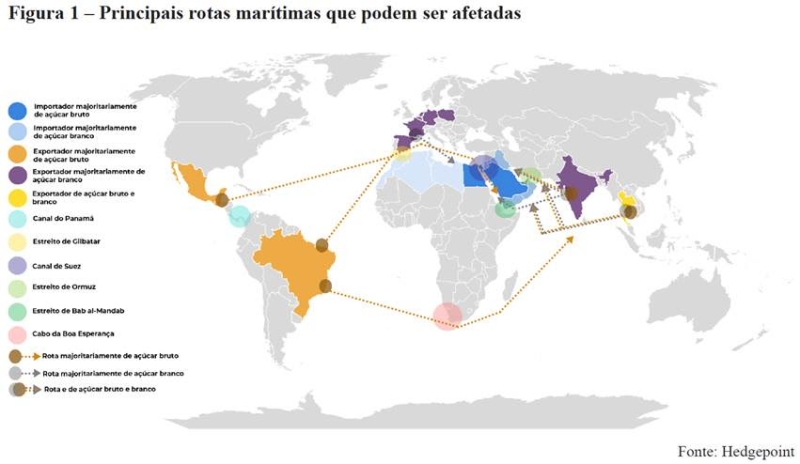

O conflito entre Estados Unidos e Irã, intensificado no fim de fevereiro após as ações coordenadas dos EUA e Israel, deixou de ser um embate regional para desencadear uma crise econômica global, interrompendo rotas marítimas estratégicas no Oriente Médio e provocando forte alta nos riscos geopolíticos. Com o bloqueio do Estreito de Ormuz e a suspensão das passagens pelo Mar Vermelho e pelo Canal de Suez, o Brent saltou mais de 20%, navios ficaram encalhados, rotas foram desviadas pelo Cabo da Boa Esperança e os custos de frete, seguro e combustível dispararam em todo o comércio mundial.

De acordo com análises da Hedgepoint Global Markets, para o açúcar, o impacto é indireto, porém cada vez mais relevante. “Com a principal porta de entrada da bacia atlântica bloqueada, os embarques do Brasil e da América Central — que abastecem a maior parte das importações regionais de açúcar bruto — agora precisam realizar um desvio mais longo e mais caro ao redor do Cabo da Boa Esperança. O mesmo ocorre, em menor grau, com as exportações de açúcar branco da Europa, que também utilizam Suez como rota mais eficiente”, explica Lívea Coda, Coordenadora de Inteligência de Mercado da Hedgepoint.

“Essas interrupções ultrapassam o simples aumento do tempo de trânsito e dos custos de frete, afetando também a confiabilidade operacional dos principais centros de refino da região. Refinarias importantes, como as de Dubai, enfrentam cadeias de abastecimento cada vez mais frágeis, independentemente da origem do açúcar, já que tanto as rotas da bacia atlântica quanto do Sudeste Asiático foram comprometidas. Como consequência, o mercado de açúcar do Oriente Médio está cada vez mais exposto a custos de entrega superiores, prazos mais longos e alta incerteza logística — mesmo sem qualquer impacto direto sobre a produção física”, completa.

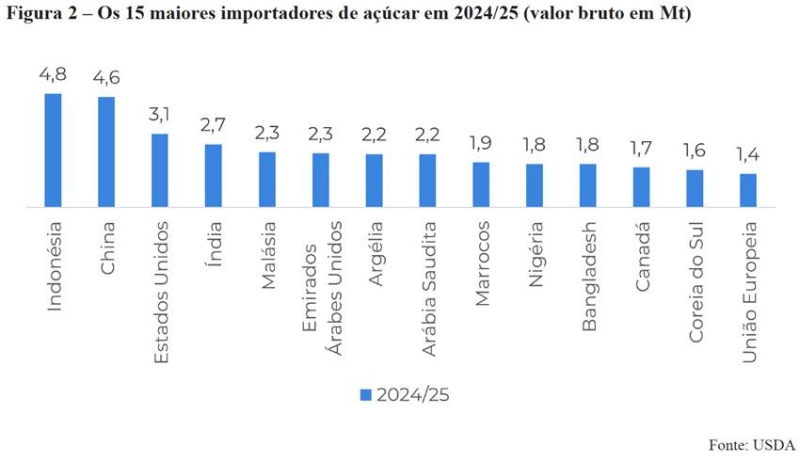

A disparada do petróleo pressiona o mercado de açúcar ao encarecer toda a cadeia — de insumos e operações no campo ao refino e ao frete internacional — afetando especialmente países dependentes de energia importada, como a Índia. Ao mesmo tempo, o país revisou para baixo sua produção devido a problemas climáticos, reduzindo a oferta disponível para cerca de 28,3 milhões de toneladas. Porém, como as exportações indianas estão limitadas a 1,5 milhão de toneladas, o impacto global tende a ser pequeno e pode ser compensado por um maior mix açucareiro no Brasil, o que mantém o viés baixista do mercado.

“Ainda assim, países da região que normalmente dependem da Índia precisarão buscar açúcar em outros fornecedores. As rotas do Ocidente para Ásia, África e Oriente Médio também podem ser forçadas a contornar o Cabo da Boa Esperança”, analisa.

Brasil

No país, os efeitos também tendem a ser altistas para os preços. O aumento do petróleo reduz a probabilidade de cortes nos preços domésticos dos combustíveis pela Petrobras e eleva a chance de repasse dos custos de importação ao mercado interno. Essa dinâmica fortalece a competitividade do etanol e, por consequência, eleva o piso efetivo para os preços do açúcar.

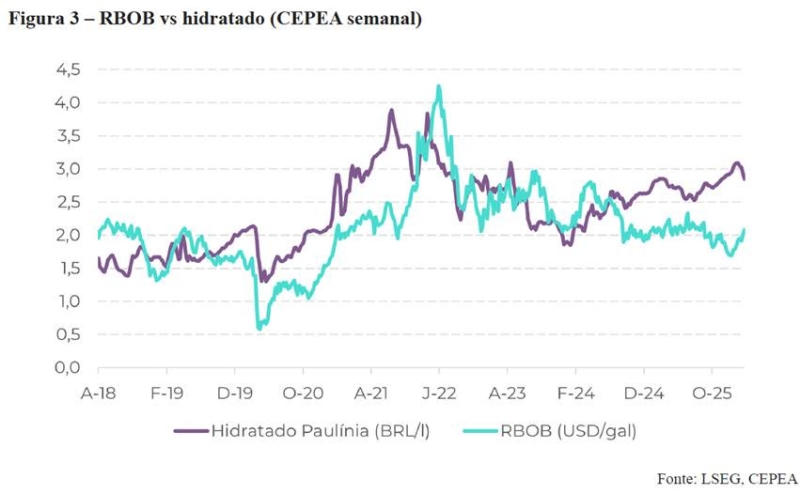

“Em análises anteriores, argumentamos que, diante da perspectiva de excesso de oferta global de adoçantes, o mecanismo de ajuste mais eficiente seria absorver parte do excedente por meio do aumento do consumo de etanol no mercado doméstico brasileiro. Para que isso ocorra, a paridade na bomba precisa permanecer (ou se tornar) favorável ao hidratado na maior parte dos estados. Antes da escalada do conflito, isso exigia uma queda nos preços do hidratado para cerca de R$ 2,2 por litro ex‑mill, equivalente a aproximadamente 13,0–13,5 c/lb. Com a alta da energia e usando a gasolina RBOB como proxy para o hidratado, o nível implícito agora sobe para cerca de R$ 2,4 por litro, ou 13,7–14,2 c/lb, tornando a perspectiva dos preços do açúcar moderadamente mais altista”, explica.

Para a analista, as condições macrofinanceiras adicionam uma nova camada de pressão. O dólar americano se valorizou de forma acentuada, com investidores buscando ativos seguros, enquanto a alta do petróleo reacende preocupações com inflação global e adia expectativas de cortes de juros. Embora um dólar mais forte possa pesar sobre os preços nominais das commodities, no caso do açúcar esse efeito é parcialmente compensado pelos custos de produção mais elevados, pela paridade mais apertada do etanol e pelo aumento das despesas de frete.

*Acompanhe a Hedgepoint também pelo canal de WhatsApp e fique por dentro, em tempo real, das últimas notícias, análises de mercado e principais insights do mundo da macroeconomia, de commodities agrícolas e energia. Siga e já ative as notificações! Acesse aqui.

0 comentário

Mercado global do açúcar em 2025: queda de preços, desafios climáticos e volatilidade marcam o ano

Sentimento de aversão ao risco e a oferta abundante mantêm o açúcar sob pressão

Compradores de petróleo avaliam estoques e alternativas devido a conflito no Irã

Conflito com Irã representa novo risco para resiliência econômica dos EUA

Conflito no Irã ameaça exportação de grãos e suprimento de fertilizantes do Brasil

Agricultores veem aumento no preço dos fertilizantes com guerra do Irã bloqueando exportações