FUNRURAL - Produtor deve exigir do comprador a comprovação de que o recolhimento tenha sido repassado à Receita

Nesta sexta-feira (02), o consultor jurídico agroambiental Pedro Puttini Mendes conversou com o Notícias Agrícolas para ajudar a esclarecer algumas regras sobre o pagamento do novo Fundo de Apoio Ao Trabalhador Rural (Funrural).

Ele destaca que o contribuinte pessoa física, que conta com uma alíquota de 1,5%, recolhe a cada vez em que emitir uma nota conforme a comercialização dos produtos. A empresa que recebe estes produtos, como o frigorífico, deve fazer o repasse desse recebimento para a previdência.

Desta forma, o produtor é o contribuinte e deve exigir a documentação que comprova que este repasse foi feito. Os frigoríficos, por sua vez, devem ter atenção a este processo para que não sejam penalizados.

Contudo, até que saia o embargo de declaração do Supremo Tribunal Federal (STF), as questões sobre o tributo ainda são incertas. Com isso, os produtores devem manter a gestão documental em dia para que não se forme um grande passivo tributário.

Ele também aconselha os produtores a verificarem junto à Receita Federal e com seus respectivos contadores as regras e necessidades em relação ao pagamento do passivo e das novas alíquotas.

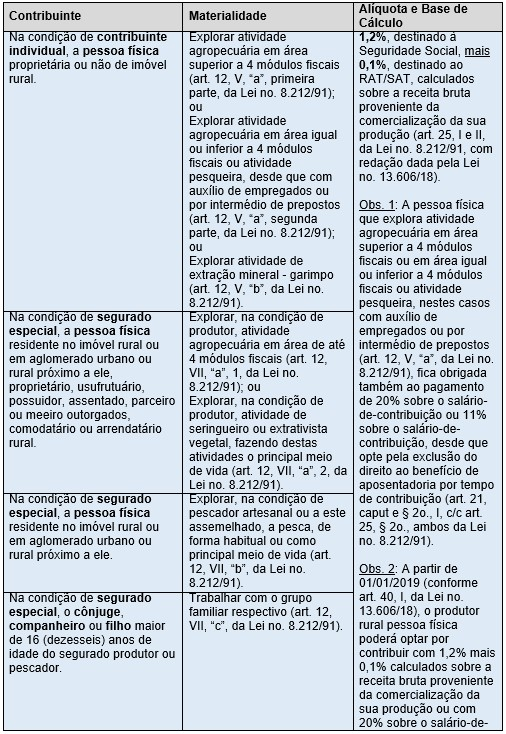

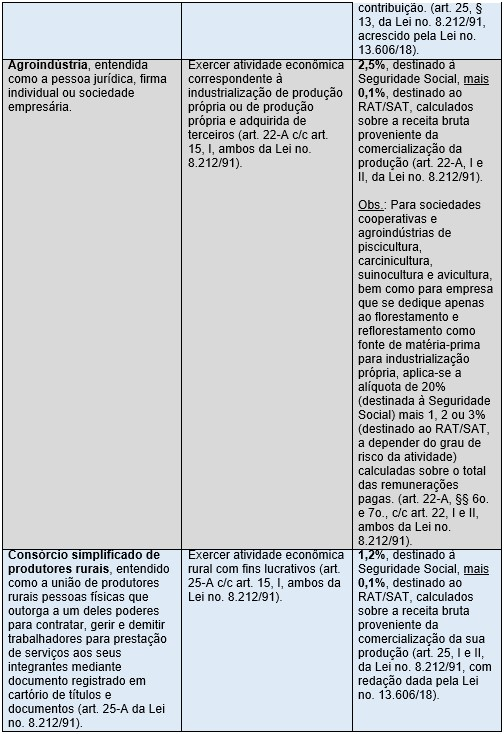

Em um artigo, publicado em parceria com o advogado Clairton Kubaszwski Gama, ele divulgou uma tabela na qual explica as formas de pagamento para cada caso:

Leia o artigo completo no site da Scot Consultoria

1 comentário

CNA propõe zerar alíquotas do adicional de frete para renovação da Marinha Mercante

Femagri 2026 começa nesta 4ª feira com cobertura exclusiva do Notícias Agrícolas

Syngenta disponibiliza nova capacitação para agricultores com foco em pulverização tratorizada

Projeto do Seguro Rural avança e pode ser votado na próxima semana

Governo reage à ameaça de greve de caminhoneiros e promete suspender empresas que descumprem frete mínimo

Acordo Mercosul–União Europeia redesenha oportunidades e desafios no agro