No açúcar: JOGO DE GENTE GRANDE, e no café: ENCONTRANDO SUPORTE (análises da Archer)

Mercado de açúcar: JOGO DE GENTE GRANDE

por Arnaldo Luiz Corrêa, diretor da Archer

A semana começou com o cenário macroeconômico extremamente deteriorado seguindo os sinais de recrudescimento da economia chinesa provocando uma liquidação maciça dos ativos financeiros globais, do mercado de energia e das commodities entre as quais o açúcar, que negociou nas mínimas dos contratos. O que parecia ser o final dos tempos, o apocalipse, acabou sendo adiado. O mercado reagiu e no acumulado da semana as commodities tiveram um desempenho bom, com petróleo subindo quase 12%, açúcar uns 5% e grãos 1-2%. Resta saber se a reação veio para ficar ou é apenas uma correção do que tinha caído demais.

O mercado futuro de açúcar em NY fechou a sexta-feira com o vencimento outubro/2015 cotado a 10.97 centavos de dólar por libra-peso, uma apreciação de 12 dólares por tonelada na semana. Mas, o que mais surpreendeu ao mercado foi o estreitamento prematuro do spread outubro/março, tantas vezes mencionado aqui pela inacreditável taxa de carregamento apresentada, que chegou a negociar a 160 pontos há apenas dois meses, diminuindo a taxa atualizada para 23% comparativamente à 28% negociada há uma semana. Estreitamento prematuro, porque normalmente ele se daria mais no início do último mês de negociação, ou seja, dentro de uma ou duas semanas. Por que será que ocorreu agora?

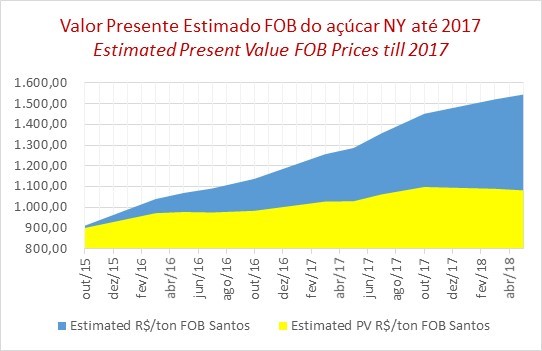

O mercado deve ter percebido que a curva do real ao longo de 2016, refletindo a desvalorização da moeda no mercado à vista mais o carregamento financeiro, faz com que os valores negociados na curva de preço do açúcar em NY, convertidos em reais, tornam-se extremamente vantajosos para as usinas bem capitalizadas. O spread, tão largo quanto 160 pontos, incentivou a colocação do hedge de venda no vencimento março. Esse volume vai fazer falta no vencimento de outubro quando os fundos que estão vendidos neste mês iniciarem a rolagem para o março. A sua contrapartida (os comerciais) não tem nada para vender ali (pois fizeram suas vendas no março), dessa forma o estreitamento do spread pode ocorrer com mais força. Conjecturas, conjecturas...

Muitas usinas com capacidade financeira, de armazenagem e visão estratégica perceberam isso há algum tempo e ou rolaram seus hedges de outubro para março ou simplesmente o fizeram no próprio março. Preferiram deixar que o mercado carregasse seu produto até o final da safra, aproveitando a curva do real e de NY e liquidando um valor em reais por tonelada altamente competitivo. Só mesmo um spread bem estreito poderá incentivá-las a sair dessa posição e disponibilizar o açúcar mais cedo. Minha aposta seria um spread de 75 pontos em diante para trazer o hedge de março para outubro.

Enquanto isso, do outro lado do planeta, a trading asiática responsável pelos últimos abundantes recebimentos de açúcar entregues no contrato futuro de NY pode repetir a estratégia e tornar-se possuidora de um estoque estratégico de açúcar para o período de entressafra no Centro-Sul com todas as incertezas que pairam sobre a safra 2016/2017. Não é jogo de meninos.

Enquanto isso, do outro lado do planeta, a trading asiática responsável pelos últimos abundantes recebimentos de açúcar entregues no contrato futuro de NY pode repetir a estratégia e tornar-se possuidora de um estoque estratégico de açúcar para o período de entressafra no Centro-Sul com todas as incertezas que pairam sobre a safra 2016/2017. Não é jogo de meninos.

No entanto, câmbio e cenário macro podem pressionar as cotações no outubro. Veja, por exemplo, que o volume em aberto das puts (opções de venda) de outubro, cujo vencimento ocorre dia 15/9 com preço de exercício próximos ao mercado, somam mais de 42.000 lotes. Se essas puts (opções de venda) forem indesejadas por aqueles que as venderam em busca apenas de embolsar time-value, a pressão de venda nos futuros para corrigir o delta hedging pode ser desastrosa.

Chegamos no fundo do poço em termos de preço? Pode ser que ainda não. Luzes amarelas vindas do câmbio e macro vão continuar ofuscando nossos olhos. Preço do petróleo abaixo de 35 dólares por barril pesa na relação gasolina-etanol. Fixações de última hora de usinas que possuem restrições de crédito por parte das tradings podem distorcer as cotações do outubro. O caso das puts mencionado acima, também.

Benjamin Graham (1894-1976), economista inglês naturalizado americano e guru de ninguém menos que Warren Buffett, dizia que o mercado (de ações) é maníaco depressivo e, portanto, exagera na alta e na baixa. Pode ser que o mercado (de commodities e, em particular, o de açúcar) esteja nessa toada também.

No longo prazo, diga-se 2016/2017, acreditamos que a curva de preços vai refletir uma produção de cana estagnada por parte do Centro-Sul, cada vez mais incapaz de atender a demanda potencial interna de combustíveis e na manutenção de um mercado consumidor de açúcar mundial. É o que temos falado em palestras: mantido o market share do Brasil como fornecedor de açúcar para o mercado mundial e assumindo que o consumo de etanol pela frota brasileira de veículos leves fique estagnado em 35% (hoje é mais que isso), em 2020 ou teremos que contar com pelo menos mais 100 milhões de tonelada de cana de produção nova ou teremos que importar gasolina ou etanol de milho.

Esta é apenas uma pequena amostra do que a incompetência de um governo medíocre sem planejamento, sem direção, sem foco pode fazer para um setor da importância que tem o sucroalcooleiro. Mas isso, é outra história.

Bom final de semana.

Arnaldo Luiz Corrêa

Mercado de café: TURBULÊNCIA MUNDIAL E CAFÉ ENCONTRANDO SUPORTE

por Rodrigo Costa*, de N. York

As bolsas de ações despencaram no começo da semana em uma onda de pânico que fez evaporar US$ 2.7 trilhões dos valores de ações ao redor do mundo. Rumores de que o governo sino não vai intervir para segurar as bolsas locais deram um tombo de 8.5% no índice de Shanghai e na sequência empurraram tudo que é ativo de risco para baixo.

O corte de juros chinês e a diminuição de depósitos compulsórios dos bancos do país inicialmente não ajudaram, mas depois serviram para acalmar os ânimos. Expectativas ajustadas quanto ao timing do FED aumentar os juros, com uma contribuição de um dos participantes do FOMC dizendo que o inicio da normalização dos juros está menos atraente considerando a atual conjuntura, trouxeram investidores de volta fazendo as bolsas fechar em território positivo nos últimos cinco dias.

Os principais índices de commodities que bateram em mínimas de 1999, 2002 e 2009, respectivamente o BCOM, o CRB e o SPGSI, também recuperaram, com o petróleo subindo quase 10% na quinta e outros 6.57% na sexta-feira. O café fez novas mínimas, tanto em Nova Iorque como em Londres, com as cotações do arábica recuperando pouco mais de US$ 4.00, ainda que tenha encerrado virtualmente no mesmo patamar de uma semana antes.

Um dos maiores comerciantes de café do mundo soltou seu relatório trimestral indicando que a atual safra brasileira deva ser de 48.3 milhões de sacas, ou 3.6 milhões de sacas menor do que tinha estimado anteriormente. A renda mais baixa foi o principal motivo da redução, levando o atual ciclo para um déficit mundial de 3.5 milhões de sacas este ano, segundo a trading. A análise deu suporte aos preços, ainda que o maior participante do mercado mundial de café tenha dito há dez dias que também enxerga um déficit corrente de 2.6 milhões de sacas. No frigir dos ovos são dois anos consecutivos de déficit, segundo as duas fontes, sendo que os estoques mundiais calculados por ambos são suficientes para 15 semanas de consumo – relativamente baixo mas razoáveis considerando que nada dê errado com o potencial de produção do Brasil para 16/17.

A movimentação do físico nas origens foi mínima com a queda do terminal, independentemente das moedas dos principais países produtores terem enfraquecido em determinados momentos. Os diferenciais firmam com poucos negócios reportados no FOB, e aos torradores que voltam de férias nas próximas duas semanas o trabalho de comprar café pode ser mais desafiador, ao menos no curto-prazo. O spot oferece algumas opções baratas, não necessariamente para as qualidades mais nobres.

A parte o tombo que Londres tomou nos últimos minutos do pregão da sexta-feira, inclusive formando uma figura técnica negativa e talvez refletindo um pouco de temor dos participantes em ficarem comprados no final de semana prolongado (é feriado nesta segunda por lá), o comportamento dos preços não foi totalmente negativo. O arábica na verdade fechou até bem, e o aumento substancial da posição vendida dos fundos em 14,600 lotes deve dar força para vermos Dezembro voltar acima de US$ 130.00 centavos.

O mercado vai ficar monitorando “de perto” o andamento das chuvas no Brasil, que sendo normais e regulares nos próximos dois meses devem induzir uma boa florada, então limitando mais ganhos do terminal. Por outro lado precipitações irregulares e esparsas, ou pior a falta delas, fazem do mercado um barril de pólvora já que o quadro de oferta e estoques mundiais é tranquilo, mas não tem espaço para perdas de produção significativas em nenhum dos grandes países produtores.

Na próxima semana não haverá comentário, volto a escrever no fim de semana do dia 5 de setembro.

Rodrigo Polo Pires Balneário Camboriú - SC

Arnaldo Corrêa, da Archer, está indignado com a falta de planejamento, de foco e de direção do governo. Nisso ele está completamente enganado, as usinas estão sofrendo justamente, devido ao planejamento, à direção e foco do governo. Temos um ministério do planejamento, atraves do qual o governo dirige tudo - e se tem uma coisa que a elite empresarial brasileira e o governo possuem é foco: Todos focados no dinheiro público, no dinheiro arrancado à força dos pagadores de impostos. O Brasil é essa miséria devido aos empresários, que deviam lutar para que o governo os deixassem em paz, ao invés de estarem sempre atrás do planejamento central, pois é o governo quem direciona suas ações. Explico, fica mais fácil, depois que qualquer coisa saia errado, apontar a responsabilidade ao planejamento central. Pensem no que fez Lula com o pré sal, seus planos eram mirabolantes -- através de uma estatal (a Petrobras) o Brasil enriqueceria..., e o que aconteceu? O custo de retirar esse petróleo é maior que o custo de importar... Foi isso que o planejamento dos burocratas fez, e é isso que faz sempre..., os brasileiros sempre acabam pagando caro pelo planejamento dos burocratas. Não podemos esquecer os intermediários, os politicos, também sempre focados...