Mercado de açúcar: FUNDOS ESPERAM O PIOR

O mercado futuro de açúcar em NY fechou a semana com pouca variação em relação à semana anterior ao longo de toda a curva de preços. O contrato com vencimento mais próximo, o outubro de 2015, encerrou a sexta-feira apenas 2 pontos acima da semana anterior, a 10.68 centavos de dólar por libra-peso. Os demais meses de negociação tiveram oscilação de apenas um dígito.

Os fundos estão vendidos 87.000 lotes, equivalentes a 4.4 milhões de toneladas de açúcar e alguns traders se perguntam em qual nível eles vão começar a tomar lucro de suas posições. Quanto mais pode o mercado cair, é a pergunta corriqueira. Num ambiente político conturbado em que o Brasil vive, cuja credibilidade do governo é próxima de zero, o câmbio reflete a insegurança do investidor estrangeiro e afeta a cotação de açúcar. Pela correlação que apuramos nos últimos 50 dias, cada 1% de desvalorização do real frente ao dólar provoca uma queda de 0.84% na cotação do açúcar em NY.

Dilma corre o risco de ter seu mandato suspenso se as investigações provarem que recebeu dinheiro de propina para a sua campanha eleitoral. O Brasil sai às ruas neste domingo dia 16 numa demonstração popular gigantesca contra a corrupção, a incompetência, a mentira e a incitação do ódio entre as classes provocadas pela súcia que está no poder há doze anos. Se você fosse gestor de um fundo, você não preferiria esperar para ver quão pior as coisas podem ficar antes de liquidar sua posição? Um estresse do dólar vai fazer o açúcar buscar novas mínimas em NY. O chão, em tese, pode ser a mínima em reais observada no ano passado que foi de R$ 723 por tonelada. Um dólar, supostamente estressado a 3.7500, por exemplo, pode empurrar NY abaixo de 9 centavos de dólar por libra-peso?

Alguém já disse que o mercado é aquilo que acontece enquanto todo mundo está olhando para o lado. Conheci um trader brilhante em “priscas eras” que dizia que “quando tudo é baixista, é altista”. O paradoxo se explica pelo argumento de que quando todas as notícias ruins já estão no mercado, qualquer brisa pode virar um furacão. Os fundos, vendidos nesse volume extraordinário, se decidirem recomprar suas posições, podem provocar uma subida exagerada nas cotações. Mas, quem disse que todas as notícias ruins já estão no mercado? Essa é questão. O peso político adquiriu uma magnitude que não se vira antes.

Só mudanças nos fundamentos podem injetar ânimo no mercado. Por exemplo, quem no mundo suporta um preço de açúcar abaixo de 9 centavos de dólar por libra-peso? Por quanto tempo? Os custos de produção de Tailândia, cuja moeda se desvalorizou em relação ao dólar apenas 8.5% nos últimos doze meses e do Brasil, que desvalorizou 34.7%, estão bem distantes. Enquanto aqui o custo está em torno de 11.46 centavos de dólar por libra-peso FOB, na Tailândia ele está em 15.24 centavos de dólar por libra-peso.

Outro ponto, é que os números da moagem de cana acumulada até o final de julho publicados pela UNICA merecem uma análise mais cuidadosa se quisermos antecipar o que pode ser a produção total do Centro-Sul para esta safra 2015/2016. Até o final do mês passado o Centro-Sul moeu 279.37 milhões de toneladas de cana produzindo um total de 34.88 milhões de ATR, com um rendimento médio de 124.86 quilos de ATR por tonelada de cana moída. Nos últimos cinco anos, a ATR média no mesmo período foi de 127.85. Já para a safra inteira, nos últimos cinco anos observamos uma média de 136.77. Em média, a moagem de agosto em diante apresenta um rendimento melhor do que o acumulado até julho de cerca de 17.51 quilos de ATR por tonelada de cana moída.

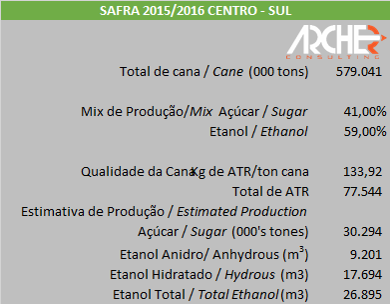

Igualmente no mesmo período, a cana moída até final de julho representou 48.25% do total no respectivo ano safra. Usando esses parâmetros e tendo o cuidado de eliminar os dados extremos (mínimas e máximas) de cada um dos casos, projetamos uma moagem no Centro-Sul de 579 milhões de toneladas (1.35% maior do que o ano passado) e uma produção total de 77.544 milhões de ATR (0.85% menor do que o ano passado). Se o mix de açúcar (que atualmente está a 40.68%) chegar à média de 41%, o Centro-Sul produz 30.3 milhões de toneladas de açúcar e 26.9 bilhões de litros de etanol. Evidentemente que temos que acompanhar de perto para ver como esse quadro geral se delineia. (veja gráfico)

Existem algumas previsões no mercado que vão até 605 milhões de toneladas. Para chegar a esse volume de cana, considerando uma média de 2.66 milhões de toneladas por dia corrido, as usinas terminariam a moagem em 30 de novembro. Não pode haver dias chuvosos até lá. Se usarmos a média diária de moagem dos últimos anos para o período de agosto em diante, que é de 2.3 milhões de toneladas por dia, estenderíamos a moagem até dia 19 de dezembro, sem nenhum dia de chuva.

Isso tudo, sem falar do etanol que deve ter uma redução estrondosa dos estoques com sinalização de alta para a entressafra.

Ainda há vagas para o II Curso Avançado de Opções Agrícolas que vai ocorrer dos dias 17 a 20 de agosto, em São Paulo, das 19 às 23 horas. Indispensável para aqueles que querem conhecer de maneira mais aprofundada o mercado de opções e as oportunidades que ele oferece. Para mais informações contate-nos no e-mail [email protected]

A Archer mudou de casa. Queiram por gentileza anotar o novo endereço: Rua Humberto I, 236, conjunto 42, Vila Mariana – São Paulo. Nossos telefones continuam os mesmos: +55-11-2589-0166.

Tenham todos um ótimo final de semana

Arnaldo Luiz Corrêa

0 comentário

Preços do açúcar fecham em alta após consultoria projetar queda de produção no Brasil

Após um ano de impasse, Consecana/SP se mantém no centro das atenções do setor canavieiro

Mercado do açúcar avança com cobertura de posições e volta ao patamar de 15 cents em NY

Produção de açúcar do centro-sul deve cair 5% em 2026/27, prevê Safras & Mercado

Faturamento médio das exportações de açúcar pelo Brasil cai 16,9% em dezembro

Preços do açúcar fecham em alta nesta 2ª feira (22) em NY e Londres