Mercado de açúcar: CENÁRIO CONSTRUTIVO ADIANTE

O mercado futuro de açúcar em NY teve uma excelente semana com os preços subindo em média seis dólares por tonelada para os dois vencimentos remanescentes da safra 2015/2016 e 4,50 e 3,80 dólares por tonelada respectivamente para as duas safras seguintes. Mais importante do que a subida de preço do açúcar em NY é que os valores atingiram quase 1.000 reais por tonelada (NY a 11.27 centavos de dólar por libra-peso e o real a 3.8480). Isso não ocorria havia três anos, mais precisamente em 9/10/2012 quando NY e dólar estavam em 21.47 e 2.0364, respectivamente.

A curva ascendente do dólar, seguindo a correnteza da desgastada situação política do Brasil, propicia às usinas excelente fixação de preços tanto para a safra 2016/2017 quanto para a safra seguinte. É hora de aproveitar as oportunidades. Acredito que a melhor estratégia do momento seja a de travar o câmbio ao longo da curva (via NDF) e comprar uma put de açúcar num preço de exercício compatível ao valor orçado pela usina ou ao custo de produção mais encargos financeiros. Se NY subir, abandona-se a put comprada e a empresa pode acompanhar um eventual fluxo de alta que o mercado tiver. Os dólares travados, no entanto, estão limitados ao valor nocional do preço de exercício da put e precisam ser ajustados.

Nos fundamentos, China e Tailândia com safra menor que o esperado e o Centro-Sul com as fixações praticamente terminadas para outubro/2015, contribuíram para o estreitamento do spread outubro 2015/março 2016 para 94 pontos (esse mesmo que negociou a 160 pontos). Os fundos reduziram a posição vendida para apenas 60.000 lotes. A redução de quase 30.000 lotes (de terça a terça) com o mercado reagindo apenas 70 pontos dá uma ideia da magnitude de fixação que estava aguardando melhores preços e serviram de contraponto à recompra dos fundos. Pode ser que o mercado interprete esse pequeno movimento no preço vis-à-vis a enorme redução na posição dos fundos como baixista.

É muito difícil analisar o mercado no curtíssimo prazo, uma vez que fatores exógenos entram na equação e podem distorcer a realidade. No longo prazo, no entanto, quando podemos traçar cenários realistas e elaborar sobre os efeitos que eles terão na oferta e demanda e, por conseguinte, nos preços, tem-se mais segurança na tomada de decisão. E é parte desse cenário que se delineia que gostaria de dividir com vocês.

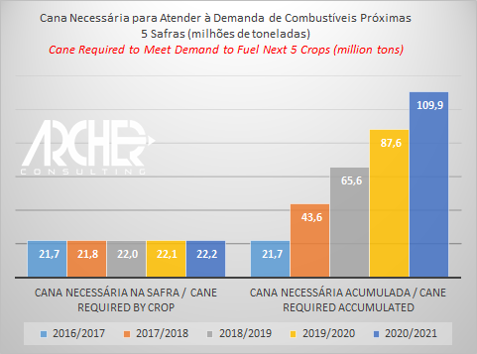

O crescimento no consumo de combustíveis no Brasil nos últimos dez anos tem ocorrido de maneira robusta. A taxa composta anual de crescimento é de 7.8%, ou seja, o consumo de combustíveis no país dobra a cada 9 anos. Existe uma correlação com o crescimento do PIB, que em verdade potencializa o crescimento do consumo, mas não é 100% dependente dele. Não é porque a previsão de queda do PIB é de 2.3% esse ano que o consumo vai cair também. Em verdade, a queda do PIB afeta a venda de automóveis, evidentemente vamos vender menos, mas vamos continuar crescendo em termos de frota. E cada novo veículo nas ruas é um ser energívoro que consume perto de 1.400 litros de combustível por ano.

A frota de veículos leves vai continuar crescendo. Em menor intensidade, mas crescendo. Em cinco anos, o mercado de combustível vai passar do s atuais 58.9 bilhões de litros (segundo o último dado publicado pela ANP) para 76.2 bilhões de litros em 2020/2021. Ou seja, se esse aumento de consumo tiver que ser suprido na mesma proporção de hoje, seria necessário um acréscimo na produção de cana para a safra 2020/2021 de nada menos que 110 milhões de toneladas de cana.

Além disso, o mercado de açúcar, tanto internamente quanto lá fora, também cresce. Ainda que sejamos extremamente conservadores no crescimento do consumo mundial, que a maioria das tradings coloca como 2.1% ao ano, mas que a Archer estabeleceu em 1.76% ao ano, necessitaríamos de adicionais 60 milhões de toneladas de cana, sem ganhar um centésimo da fatia de mercado que o Brasil hoje detém.

Resumo da ópera: em 2020/2021 vamos precisar de 170 milhões de toneladas de cana adicionais ao que produzimos hoje. Isto é, mesmo usando a capacidade ociosa que o atual parque industrial possui, precisamos no mínimo construir 30 usinas com capacidade de moagem de 5 milhões de toneladas de cana. Vai ser difícil convencer investidores a colocarem seu dinheiro num empreendimento dessa magnitude e com a falta de transparência que esse governo inábil trata o assunto energia no pais.

Ah, dirão alguns, a Europa vem com tudo em 2017 inundando o mercado internacional com açúcar. O fato é que nós não temos hoje nenhum vislumbre de que o Brasil vai conseguir alcançar essa produção necessária para atender apenas às condições normais de mercado.

Ah, dirão alguns, a Europa vem com tudo em 2017 inundando o mercado internacional com açúcar. O fato é que nós não temos hoje nenhum vislumbre de que o Brasil vai conseguir alcançar essa produção necessária para atender apenas às condições normais de mercado.

A solução dessa equação terá que vir basicamente da combinação de alguns desses fatores: a) redução da demanda por combustível via preço; b) importação de mais gasolina; c) importação de etanol de milho. Tivéssemos um governo com um mínimo de competência e desenvoltura para fazer simples sinapses, já seria metade do caminho para a solução. No entanto, temos uma presidente disléxica que não consegue pensar e falar ao mesmo tempo sem provocar vergonha alheia para quem assiste aos seus discursos desconexos e não faça parte da plateia amestrada. Bastaria introduzir uma política de transparência na formação de preços dos combustíveis que permitisse ao mercado se antecipar e se proteger, da mesma forma como o setor tem habilidade de sobra para pensar em travar o preço de açúcar para as próximas duas safras. Apesar dessas agruras, o cenário adiante é demasiadamente construtivo para o preço do açúcar em NY.

Marcos Masagão, analista da Future Analysis Consultoria (www.futureanalysis.com.br) faz um interessante trabalho cobrindo vários ativos financeiros e commodities, entre elas o açúcar. Marcos informa que o preço médio das posições vendidas por parte dos fundos contra o vencimento outubro/2015 está em 14.09 centavos de dólar por libra-peso, ou seja, seria aproximadamente perto desse nível que os fundos começariam a agir, isto é, recomprariam suas posições vendidas. Estamos muito longe disso ainda. No entanto, segundo o analista, o grande ponto de resistência por parte dos fundos é no nível de 11.63 centavos de dólar por libra-peso, que o mercado testou nesta sexta-feira e não conseguiu ultrapassar. Esperam-se dias de perder o fôlego daqui até a expiração do contrat o futuro de açúcar de outubro, dia 30 de setembro. Interessante que, baseado no fechamento da sexta-feira, de 11.27 centavos de dólar por libra-peso e considerando que os fundos estão vendidos a descoberto uns 60.000 lotes, se o ponto médio de venda deles foi 14.09 centavos de dólar por libra-peso, existe aí um lucro ainda não realizado de quase 200 milhões de dólares.

Segunda-feira é feriado nos EUA (Dia do Trabalho) e no Brasil (Dia da Independência).

Tenham todos um ótimo final de semana e um merecido descanso prolongado.

Arnaldo Luiz Corrêa

0 comentário

Açúcar sobe mais de 2% nesta 6ªfeira (19) mas encerra semana com baixas em NY e Londres

Mercado do açúcar sobe mais de 1% nesta sexta-feira (19)

Cotações do açúcar ampliam queda com sinalização de novas exportações pela Índia

Mercado do açúcar mantém pressão negativa nos preços internacionais nesta quinta (18)

Com pressão do câmbio, açúcar fecha em queda e recua pela terceira sessão seguida

Açúcar recua e safra no Centro-Sul caminha para o fim com foco no etanol