Além de não pagarem mais juros, EUA devem desistir de pagar o principal

Por André Perfeito

Tempos curiosos estas últimas semanas. A crise da dívida norte-americana forçou o bom senso main stream da economia que advoga pela neutralidade da moeda as raias do surrealismo e o improvável deve acontecer: os EUA além de não pagarem mais juros, devem agora também desistir de pagar o principal. Nós economistas temos muito pouco a dizer sobre este evento a não ser “contar os corpos” no meio do caminho, afinal este evento é único em tempos de paz.

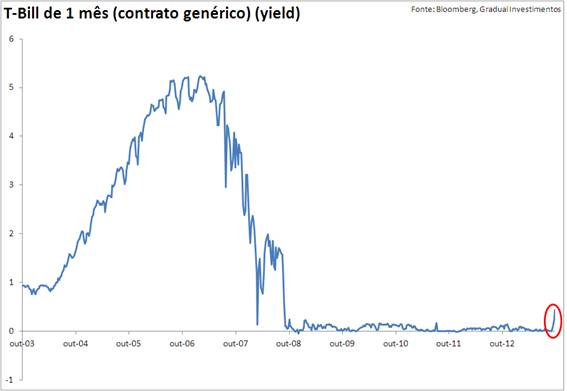

Os congressistas têm até a meia-noite de hoje para evitar o desastre. São US$ 120 bilhões que vencem amanha e o Secretário do Tesouro Jacob J. Lew já mandou avisar que não vai ter como honrar os títulos. O mercado já antecipou e os yields de contratos curtos (de um mês) explodiram na mão dos investidores saindo de algo como zero de juros semanas atrás para 0,40 na manhã de hoje.

Surrealista que é a situação, esta queda no preço dos títulos quase parece brincadeira se observado o histórico recente destes mesmos contratos. Nem fez cócegas por assim dizer, nunca a dívida norte-americana foi tão valorizada.

Algumas coisas este evento ensina de maneira categórica. A primeira é que a moeda é uma substância essencialmente social e dado a importância que os EUA tem no mundo mesmo que eles deem o calote pouca coisa deve ocorrer pelo simples motivo que não há outra economia que possa comportar tanta liquidez em escala global. Só a dívida norte-americana é grande o suficiente para caber todo o mundo embaixo do guarda-chuva do binômio crédito/débito. Uma proposta surrealista como a moeda de US$ 1 trilhão não parece hoje tão disparatada e algo não menos inusitado deve ocorrer caso os congressistas não cheguem à bom termo nas próximas horas.

A segunda questão é que a única coisa relevante que os EUA podem ganhar com isto tudo é a desvalorização da sua moeda. Já falamos muito sobre este tema e não vamos nos repetir, mas no médio prazo o Dólar tende a se enfraquecer, afinal os EUA mostram sérios problemas de governança política que devem se perpetuar ao longo dos anos da administração Obama (lembrem que o mandato vai até 2016).

Em terceiro lugar é que o mais provável que deve ocorrer é uma elevação dos juros de curto prazo nos EUA, mas os longos (de 10 anos, por exemplo) permanecerem estáveis e até, talvez, caírem. O raciocínio é simples; é como se o mercado dissesse: ok, vocês vão dar o calote no curto-prazo, mas no longo prazo vocês ainda são a única grande superpotência.

Vemos este calote como algo muito mais complexo que a simples rixa entre Democratas e Republicanos ou como uma exacerbação dos dilemas e conflitos raciais nos EUA. Vemos este calote, bem como os inúmeros outros eventos de desconfiança fiscal com os EUA – onde o exemplo mais contundente foi o rebaixamento da nota de crédito daquele país – como a face mais evidente de um descontrole da administração da ordem global. O acordo que trouxe estabilidade para o mundo no pós-guerra, onde os EUA se tornaram o “importador de última instância” e assim puxou o comércio global rumo ao crescimento econômico e em contrapartida emitiria a moeda mundial via crédito, parece estar fazendo água.

Não vamos retomar este assunto neste Comentário Econômico de hoje, mas acreditamos que só podemos entender esta crise se entendermos a contraparte chinesa do imbróglio e ontem algo potencialmente perigoso ocorreu.

O Ministro das Finanças chinês, Zhu Guangyao, disse ontem em Pequim que a “atitude do Tea Party” é potencialmente perigosa. O deputado republicano Blake Farenthold retrucou no ato e disse que viu como provocação chinesa esta fala e que eles deveriam cuidar dos seus próprios assuntos.

São eventos que nem este que reforçam nossa percepção que o verdadeiro nome do jogo é a relação sino-americana.

Nossa equipe de research tem se debruçado muito sobre os possíveis desdobramentos desta crise e uma solução surgiu em nossas conversas, uma solução também inédita e um tanto “fora do livro”. Uma solução para o impasse do teto da dívida seria uma espécie de recall de todos os títulos norte-americanos que podem vencer nos próximos dias de maneira compulsória onde o Tesouro diria que vai pagar estes mais a frente, vamos dizer daqui a três meses, a uma taxa fixa previamente acordada.

Assim a funcionalidade dos Treasuries como lastro em escala global seria mantido em parte e o problema seria apenas das controladorias e das custódias das empresas financeiras ao redor do globo em readequar os vencimentos à nova realidade. Claro, não seria nada simples, seria um trabalho hercúleo, mas levando em conta que a hipótese alternativa seria o derretimento das finanças globais até que não parece um disparate.

No Brasil o IBC-Br decepcionou mesmo com dados positivos do varejo. De maneira geral não nos preocupamos, afinal o IBC-Br como indicador antecedente do tem sido pouco eficiente. Seja como for mantemos nosso cenário de crescimento nulo do PIB no terceiro trimestre e de modestos 0,5% no quarto trimestre o que faria o ano fechar, no acumulado, em 2,7%.

0 comentário

Crédito rural: nova regra transforma análise de dados em responsabilidade para instituições financeiras, por Marcelo Pimenta

Em 2025, o agro produziu mais e industrializou menos. O que as agroindústrias devem priorizar em 2026?

Cacau: Suspensão temporária das importações não elimina impactos recentes sobre preços internos

O papel do engenheiro agrônomo na realidade contemporânea, por Décio Luiz Gazzoni e Antônio Márcio Buainain

Arroz sem feijão? Por Evaristo de Miranda

O solo como produto de relações, por Afonso Peche Filho