Cepea: Faturamento externo do agronegócio inicia 2015 em queda

GeraldoSant´Ana de Camargo Barros, PhD - Professor titular USP/Esalq; coord. Científico Cepea/Esalq-USP

Andréia Cristina de Oliveira Adami, Dra. - Pesquisadora do Cepea/Esalq-USP

No primero quadrimestre de 2015, o faturamento em dólar das exportações do agronegócio brasileiro caiu 14% frente ao de mesmo período do ano anterior. O montante ficou na casa dos US$ 25 bilhões nestes primeiros quarto meses, pressionado pela queda do preço em moeda norte-americana, de 14% na comparação anual. Com exceção do café e do etanol, todos os outros produtos exportados neste ano tiveram redução nos preços em dólar.

O volume exportado também se reduziu no período, o que foi creditado, em boa parte, ao incêndio ocorrido na região do Porto de Santos em abril. Dos produtos acompanhados, metade apresentou aumento na quantidade enviada, enquanto a outra metade, queda. No grupo com redução dos embarques estão etanol, açúcar, celulose, carnes suína, de frango e bovina, e a soja em grão, que sozinha apresentou queda de 24,3%. O câmbio real, por sua vez, teve desvalorização de 4,5% na média do quadrimestre, o que não foi suficiente para manter a atratividade das exportações brasileiras, que diminuiu 10% nos primeiros quatro meses de 2015 frente a igual período de 2014.

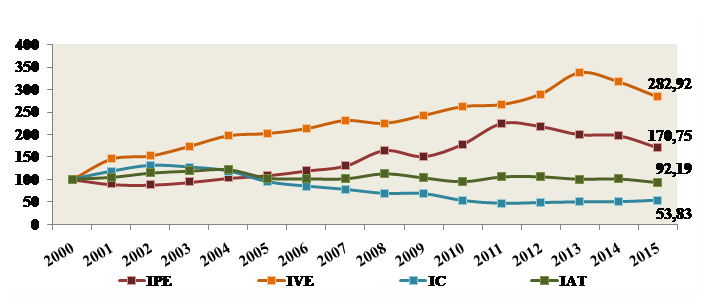

Porém, considerando-se o período de 2000 a 2015, os preços em dólares (IPE-Agro/Cepea) dos produtos exportados pelo agronegócio brasileiro ainda apresentam elevação, de 70,75%. O movimento de alta ocorreu de 2002 a 2008, com queda em 2009 devido à crise financeira internacional. Já, a partir de 2011, após atingirem a maior valorização do período, os preços iniciaram processo de queda, que segue até 2015. O período pós 2011 é considerado como de fim do ciclo de valorização das commodities no mercado internacional. Especificamente no primeiro quadrimestre deste ano, os preços externos sofreram redução de 13,5%, comparando-se com a média do ano de 2014 (Figura 1).

A taxa de câmbio efetiva real do agronegócio (IC-Agro/Cepea) se valorizou praticamente em todo o período: 46,17% na comparação das médias do primeiro quadrimestre de 2015 com a de 2000. Observa-se, porém, que a moeda nacional se manteve mais estável em termos reais de 2011 a 2014, com tendência a maior desvalorização no início de 2015.

Os preços internalizados (em reais), que representam a atratividade das exportações nacionais (IAT-Agro/Cepea), diminuíram aproximadamente 7,81%, comparando-se a média do primeiro quadrimestre de 2015 com a de 2000. O volume exportado (medido pelo IVE-Agro/Cepea), por sua vez, apresentou crescimento de mais de 182% (Figura 1).

Figura 1 - Índice de Preços de Exportação do Agronegócio (IPE-Agro/Cepea) em dólar, Índice de Volume de Exportação do Agronegócio (IVE-Agro/Cepea), Índice de Atratividade das Exportações do Agronegócio (IAT-Agro/Cepea) e o Índice da Taxa de Câmbio Efetiva Real do Agronegócio (IC-Agro/Cepea). Dados anualizados. Para o ano de 2015, considera-se a média de janeiro a abril.

Fonte: Cepea/Esalq-USP

Desempenho das vendas externas do agronegócio no primeiro quadrimestre

O volume exportado pelo agronegócio brasileiro (IVE-Agro/Cepea) iniciou 2015 em queda, inclusive com a quantidade vendida abaixo da observada no início de 2014. Mensalmente, porém, os movimentos foram distintos. Em março, comparativamente a março de 2014, houve forte recuperação, mas o incêndio ocorrido nas proximidades do Porto de Santos em abril voltou a prejudicar os embarques que, em abril, ficaram quase 17,5% abaixo dos de abril/2014. Na comparação quadrimestral (jan-abr/15 frente a jan-abr/14), a retração foi de 4,3% (Figura 2).

Em relação aos preços médios em dólares dos produtos exportados pelo agronegócio brasileiro (IPE-Agro/Cepea), houve queda de junho/14 a janeiro/15. Já, em fevereiro e março, apresentaram alguma recuperação. No entanto, em abril há forte queda de 18% e, pressionando o comparativo quadrimestral em 14% (Figura 2).

Quanto ao Índice da Taxa de Câmbio Efetiva Real do Agronegócio (IC-Agro/Cepea), de maio de 2014 a janeiro de 2015, o que prevaleceu, em média, foi a desvalorização do Real frente à cesta de moedas dos principais parceiros comerciais, e que se intensificou de janeiro a março de 2015. Na comparação entre os primeiros quadrimestres de 2015 e 2014, os valores médios calculados apresentaram desvalorização do Real de aproximadamente 4,5%; já no comparativo mensal (abr/15frente a abr/14), a queda real da moeda nacional foi mais forte, de 12% (Figura 2).

Devido a esse comportamento do câmbio e dos preços em dólares, os valores em reais (IAT-Agro/Cepea), que seguem tendência combinada de ambos, caíram 8,4% em abril de 2015 frente a abril de 2014, mesmo com a forte desvalorização do Real observada em março e abril. Na comparação quadrimestral, a queda foi de aproximadamente 10%, ou seja, a forte desvalorização da moeda nacional no período não foi suficiente para compensar toda queda de preços do primeiro quadrimestre de 2015 (Figura 2).

Figura 2 -Índice de Preços de Exportação do Agronegócio em dólar (IPE-Agro/Cepea), Índice de Volume de Exportação do Agronegócio (IVE-Agro/Cepea), Índice de Atratividade das Exportações do Agronegócio (IAT-Agro/Cepea) e Índice da Taxa de Câmbio Efetiva Real do Agronegócio (IC-Agro/Cepea). Dados mensais de janeiro de 2014 a abril de 2015 (Base 100= jan/14).

Fonte: Cepea/Esalq-USP

No agregado de maio de 2014 a abril de 2015, contudo, o volume exportado pelo agronegócio brasileiro (IVE-Agro/Cepea) caiu 8%, comparativamente ao dos 12 meses anteriores. Os preços médios em dólares recebidos pelos exportadores do agronegócio se retraíram 4,3% (IPE-Agro/Cepea). Já a taxa de câmbio efetiva real[1] do agronegócio (IC-Agro/Cepea) ficou praticamente estável, com desvalorização de apenas 0,9%. Essa queda não foi suficiente para compensar o recuo dos preços externos e, como consequência, a atratividade caiu 3,6% nesse período (Figura 3).

Figura 3 – Variação percentual do: Índice de Preços de Exportação do Agronegócio em dólar (IPE-Agro/Cepea); Índice de Volume de Exportação do Agronegócio (IVE-Agro/Cepea); Índice de Atratividade das Exportações do Agronegócio (IAT-Agro/Cepea) e Índice de Câmbio do Agronegócio (IC-Agro/Cepea). Comparação entre as médias de maio de 2014 a abril de 2015 com a de maio de 2013 a abril de 2014.

Fonte: Cepea/Esalq-USP

Exportações setoriais

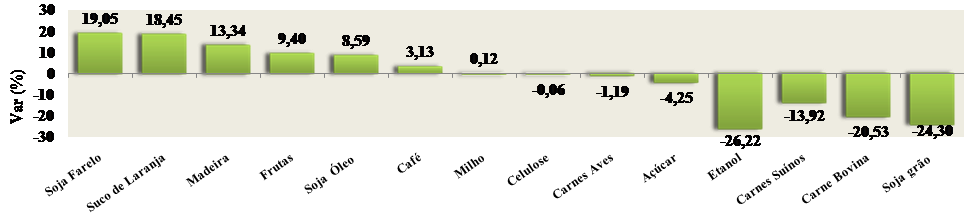

No primeiro quadrimestre de 2015, quando comparado ao mesmo período de 2014, o farelo de soja foi o produto que apresentou maior crescimento no volume embarcado, de 19,05%. Outros itens que também aumentaram as vendas externas foram: suco de laranja (18,45%), madeira (13,35%), frutas (9,40%), óleo de soja (8,59%) e café (3,13%). Os embarques de milho se mantiveram praticamente estáveis (0,12%) enquanto caíram os envios de etanol (26,22%), celulose (0,06%) e das carnes suína (13,92%), bovina (20,53%) e de aves (1,19%), e também da soja em grão, que apresentou forte queda de 24,30% – Figura 4.

Figura 4 – Variação do Volume das Exportações para Produtos Específicos (IVE-Agro/Cepea) – variações percentuais referentes aos quatro primeiros meses de 2015comparados ao mesmo período de 2014.

Fonte: Cepea/Esalq-USP

A redução no embarque da soja em grão no primeiro quadrimestre de 2015 foi impactada pela paralisação dos caminhoneiros no início deste ano, por problemas politicos, que geraram incertezas no ambiente de negócios, e ainda pelo incêndio que ocorreu em abril em Santos. No entanto, houve recuperação em março e o setor espera que haja normalização dos embarques ao longo dos próximos meses. Isso porque conta com o estímulo adicional da desvalorização cambial e da disposição da China em continuar adquirindo boa parte do produto brasileiro, uma vez que as exportações para esse país têm se mantido em torno de 75% das vendas totais da soja. Acrescente-se ainda a boa safra esperada em 2014/2015, que deve bater novo recorde de produção da oleaginosa.

No geral, tanto no caso dos grãos quanto do açúcar e do café, 2015 deve ser um ano de safra boa no País, o que deve limitar grandes recuperações nos preços. Já para as carnes, a melhora dos embarques deve ficar mais dependente da demanda externa, principalmente no caso da carne suína. Para a bovina, pesa também a disponibilidade interna, já que a oferta de animais tem se mantido baixa, o que posiciona os preços de toda a cadeia – da matriz à carne – em níveis recordes.

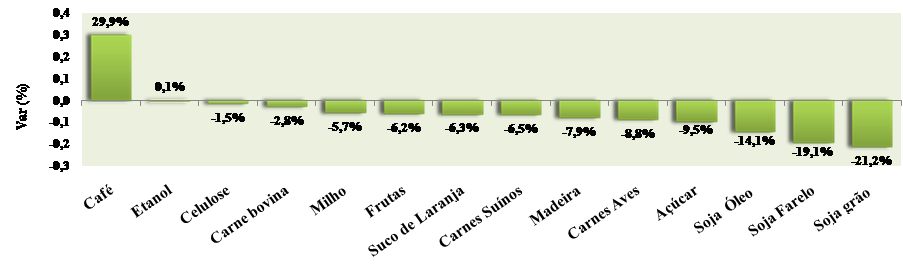

Em termos de preço, os produtos do complexo da soja também não apresentaram bom desempenho, com redução de 21,2% no caso do grão, de 19,1% no do farelo e de 14,1% para o óleo. Açúcar, carnes de aves, madeira, carne suína, suco de laranja, frutas, milho, carne bovina e celulose, também enfrentaram expressiva redução de preços. As exceções foram apenas café e etanol, com crescimento de 29,9% e de 0,10% respectivamente – Figura 5.

Figura 5 – Variação do Preço das Exportações para Produtos Específicos (IPE-Agro/Cepea) – variações percentuais referentes aos quatro primeiros meses de 2015comparados ao mesmo período de 2014.

Fonte: Cepea/Esalq-USP

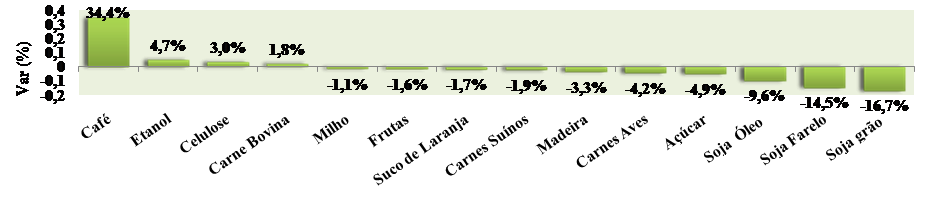

A forte redução dos preços médios de exportação dos principais produtos do agronegócio nacional neste primeiro quadrimestre de 2015 não foi compensada pela desvalorização do Real, em torno de 4,5% . Com isso, apenas os preços internalizados em reais (IAT-Agro/Cepea) do café, etanol, celulose e carne bovina apresentaram atratividade positiva nos primeiros quatro meses de 2015 - Figura 6.

Figura 6 – Índices de Atratividade da Exportação para Produtos Específicos (IAT-Agro/Cepea) – variações percentuais referentes a comparações entre os quatro meses de 2015e o mesmo período de 2014.

Fonte: Cepea/Esalq-USP

Comportamento dos preços domésticos e de exportação internalizados

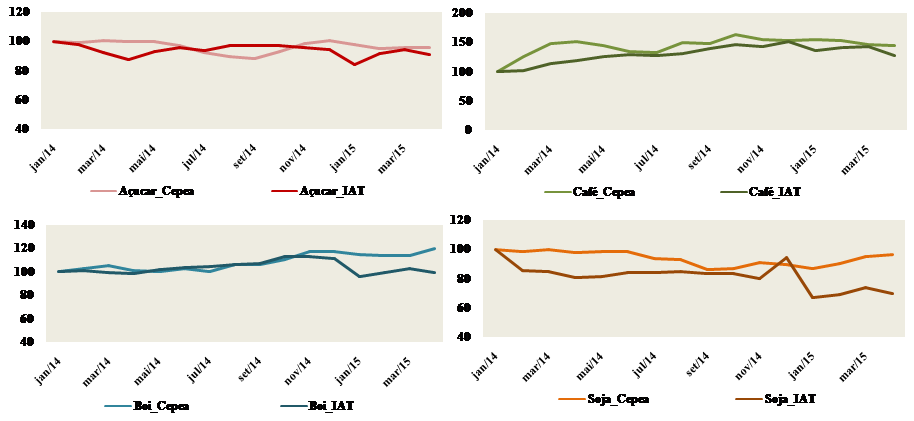

Na figura 7, apresentam-se os índices de preços internos (Indicador Cepea/ESALQ - que captam a variação das cotações à vista nas praças nacionais de negociação do produto) e internalizados (IAT – variação do preço em dólar negociado no mercado internacional, somada à variação cambial). Num comparativo simples, observa-se que os preços médios da carne bovina, tanto no mercado doméstico quanto internacional (internalizados), apresentaram variação semelhante durante todo o ano de 2014. Porém, no início de 2015, enquanto os preços domésticos tenderam à estabilidade, os internalizados caíram. No caso do açúcar, os preços internos apresentaram redução de janeiro a setembro, voltando a subir a partir de então, enquanto os internalizados se mantiveram mais estáveis principalmente de maio/14 a janeiro/15. Para café, tanto o preço doméstico quanto o internalizado tenderam à apreciação nos últimos 15 meses. Já a cotação da soja se mostrou mais estável em termos externos (IAT) em 2014 que no mercado nacional, contudo, iniciou 2015 em alta nos dois. Observa-se também que os valores internalizados recuaram em abril para os quatro produtos avaliados, enquanto os domésticos se mantiveram, ou até se elevaram um pouco. Isso pode ter ocorrido, entre outros fatores, à recuperação do Real em abril frente a março. – Figura 7.

Embora esta análise avalie a variação dos preços tanto no mercado doméstico quanto externo, deve-se levar em conta que as cotações levantadas pelo Cepea refletem valores presentes (à vista). Já os preços de exportação, registrados pela Secex na ocasião do embarque, representam uma gama de fatores envolvidos na formação dos valores acordados entre compradores e vendedores, além da cotação do dólar, também no mês de envio. Há, portanto, defasagens temporais entre os fatores determinantes dos preços, que impedem a comparação precisa entre eles. O mesmo vale para os custos de comercialização, também distintos. Existe, contudo, uma correspondência entre eles, que tende a ser captada pelos índices aqui apresentados.

Figura 7 – Indicadores de Preços Recebidos no mercado interno e de exportação em Reais (IAT) – Açúcar (Ind. Cristal SP), carne bovina (atacado Grande SP), café (Ind. Cepea, arábica, tipo 6, posto SP) e soja (Ind. Cepea – média Paraná). De janeiro/14 a abril/15 (janeiro/14=100).

Fonte: Cepea/Esalq-USP

Conclusões

De 2000 a 2013, o volume das vendas externas do agronegócio nacional aumentou significativamente, o que elevou a participação brasileira no comércio internacional de alimentos, fibras e energia. Com o aumento contínuo da quantidade exportada de produtos agro, a importância do setor cresceu, assim como sua participação nos embarques totais brasileiras, chegando a 46,6% no primeiro quadrimestre de 2015. Além disso, o saldo comercial do agronegócio tem sido de suma importância para amenizar o déficit dos outros setores da economia brasileira.

Entretanto, o setor, assim como a economia brasileira como um todo, tem vivenciado um início de ano negativo. Neste primeiro quadrimestre, o valor dos produtos exportados pelo agronegócio caiu quase 9%, pressionado principalmente pela queda dos preços externos, que ficaram mais de 14% abaixo dos valores médios (em dólar) praticados no mesmo período de 2014. O volume exportado reagiu com mais força em março, mas o incêndio nas imediações do corredor de exportação em Santos, aliado ao desempenho negativo do mês de fevereiro, pesou sobre o resultado do primeiro quadrimestre, que ficou 4,3% abaixo na mesma comparação.

O câmbio, cuja desvalorização representa importante incentivo aos exportadores nacionais, também apresentou resultado mais significativo em março (desvalorização real de 11,2%), mas na média do quadrimestre, a queda foi menor, de 4,5%, o que não foi suficiente para compensar os recuos externos. Com isso, a atratividade da exportação também ficou negativa, em 8,4% no comparativo de abril/15 com abril/14, e em 10% nas médias dos quadrimestres.

Em termos setoriais, a quantidade exportada de farelo de soja foi a que mais cresceu, seguida pelo suco de laranja, madeira, frutas, óleo de soja, café e milho. Em termos de preços, apenas o café e o etanol tiveram alta. Assim, a atratividade ficou em alta apenas para café, etanol, carne bovina e celulose na média do primeiro quadrimestre de 2015.

Para os próximos meses, caso se mantenha a desvalorização cambial, poderá haver maior incentivo para o crescimento das quantidades exportadas. Porém, em ano de safra boa, tanto no Brasil quanto nos principias países produtores, não se espera espaço para aumentos significativos de preços, a menos que haja alterações de demanda ou reduções significativas na oferta, em função de adversidades climáticas. Dessa forma, o volume exportado pode se recuperar, principalmente se o câmbio se mantiver nos níveis de abril/15, o que deve ainda favorecer o faturamento em Reais (ou a atratividade das vendas externas). Por outro lado, sem condições para recuperação dos valores externos, o faturamento em dólar do agronegócio pode não atingir, em 2015, os mesmos níveis observados em 2014.

[1] A taxa de câmbio efetiva real de abril está sujeita a alterações, pois os Índices de Preços ao Consumidor (IPC) referente a abril de alguns parceiros comerciais não estão disponibilizados.

0 comentário

A poluição dos solos agrícolas, por Afonso Peche

A importância da biodiversidade funcional, por Afonso Peche

O agro que dialoga, educa e conecta: a força das mulheres na transformação do setor, por Geni Schenkel

Risco erosivo, uma constante na agricultura brasileira, por Afonso Peche

A exaustão de 2025 não cabe em 2026, por Luciana Martins

Dia Mundial do Solo: da comemoração à luta pela gestão ecológica dos solos urbanos