Fusão Bayer-Monsanto - Se é BAYER é Mon (por EDUARDO LIMA PORTO)

A confirmação da transação de compra da totalidade das ações da Monsanto por parte da Bayer, depois de semanas de boatos e anúncios ao Mercado, ocorreu formalmente no dia 14/09/2016.

Trata-se da formação do maior Conglomerado de Pesquisa, Desenvolvimento, Produção e Comercialização de Sementes.

A fusão das duas empresas potencializa brutalmente o seu poder mercadológico no setor de Agroquímicos, onde ambas já atuam com posições dominantes em relação a diversas moléculas. O impacto dessa união é enorme nos canais de distribuição e cultivos-alvo.

É notória a preocupação das duas empresas com uma forte rejeição por parte do Mercado e sobretudo com eventuais impedimentos regulatórios nos Estados Unidos e Europa, tanto é assim que criaram um site específico com um nome bastante sugestivo (www.advancingtogether.com) destinado a ressaltar as motivações da transação, os supostos benefícios que a combinação entre as empresas poderá produzir para os Acionistas e para os Agricultores, entre outros detalhes carregados de adjetivos de marketing.

Nos últimos dois dias, dediquei várias horas à leitura e a avaliação detalhada das demonstrações financeiras das empresas no período de 2015, além de ter analisado atentamente algumas apresentações recentes da Monsanto.

Esse trabalho, que compartilho com os leitores do Noticias Agrícolas, está dividido nos seguintes tópicos:

- Aspectos Financeiros da Fusão;

- Estratégia Comercial da Monsanto;

- Implicações no Mercado Brasileiro;

- Prováveis Conseqüências de Longo-Prazo;

- O que Podemos Fazer diante desse Cenário

I - Aspectos Financeiros da Fusão

O volume de dinheiro envolvido nesse negocio surpreendeu o Mundo e gerou enorme repercussão.

Segundo as declarações da Bayer à imprensa internacional, a oferta foi de USD 66 Bilhões a serem pagos à vista pela totalidade da Monsanto.

Uma parte substancial desse montante, ao redor de USD 57 Bilhões, virá de um empréstimo “ponte” contratado com um Consórcio de Bancos Internacionais de primeira linha e o restante do valor envolveria a captação de recursos através da emissão de bonds conversíveis em ações.

Ontem me questionaram se não seria a Monsanto que estaria comprando a Bayer, dado que o negocio agrícola da gigante Alemã é menor em faturamento e não tem a importância estratégica que reconhecidamente a empresa Americana possui nesse segmento.

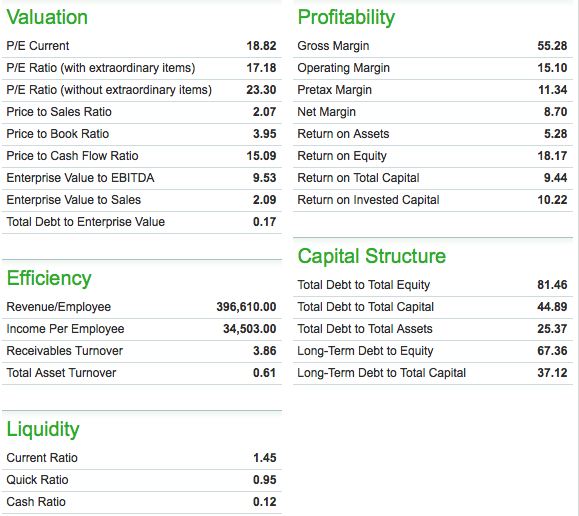

* USD Mil

|

DRE (Income Statement) - 2015 |

Monsanto |

Bayer Group (Consolidado) |

Bayer Cropscience Division |

|

Faturamento Bruto |

USD 15.001,00 |

USD 50.610,53 |

USD 11.364,96 |

|

EBITDA* |

USD 4.831,00 |

USD 11.258,93 |

USD 2.640,93 |

|

% Margem EBITDA* |

32,20% |

22,24% |

23,24% |

- - Paridade ajustada EUR-USD – 1,0931 (30/12/2015)

- - EBITDA – Earning before Taxes, Depreciation, Amortization = Lucro Operacional antes dos Impostos, Juros, Depreciação/Amortização

- - % Margem EBITDA – Indica o Lucro Operacional como % do Faturamento, antes do pagamento de Impostos, Juros, Depreciação/Amortização. Muito indicado para medir a Capacidade de Pagamento em financiamentos.

Do ponto de vista dos acionistas da Monsanto significou um tremendo negócio, equivalente a 13,66x o valor do EBITDA de 2015.

No contexto da Bayer, a divisão Agro passará a ter um faturamento combinado com a operação da Monsanto que equivale ao da poderosa área Farmacêutica do Grupo.

O senso comum indica que os financiadores devem estar muito seguros de que a operação não afetará a solvência do Grupo Bayer.

Nesse contexto, claro está que a Bayer tem plena certeza de que obterá o Retorno sobre o Investimento, superando inúmeras barreiras regulatórias, pressões concorrenciais e outros fatores que podem frustrar as previsões mais conservadoras.

Curioso que dentre os critérios de Governança declarados nas demonstrações financeiras de 2015, a companhia adota uma Matriz de Classificação de Risco para medir o impacto financeiro que determinadas decisões da Diretoria podem trazer para a saúde da empresa.

Valores acima de EUR 1.250.000.000,00 (Hum Bilhão, Duzentos e Cinquenta Milhões de Euros) são considerados como de ALTO RISCO e podem afetar negativamente a solidez financeira. Referida classificação estaria de acordo com as regras estabelecidas pela legislação alemã de valores mobiliários (German Stock Act).

As ações da Bayer fecharam há pouco em baixa de 1,94% (15/09/2016), possivelmente refletindo alguma rejeição do Mercado em relação a compra da Monsanto.

Bayer AG ADR

OTC: BAYRY

II – Estratégia Comercial da Monsanto

Separei alguns slides de uma apresentação recente (Maio/2016) feita pelo Presidente/COO da Monsanto no evento 11th Annual Farm to Market Conference.

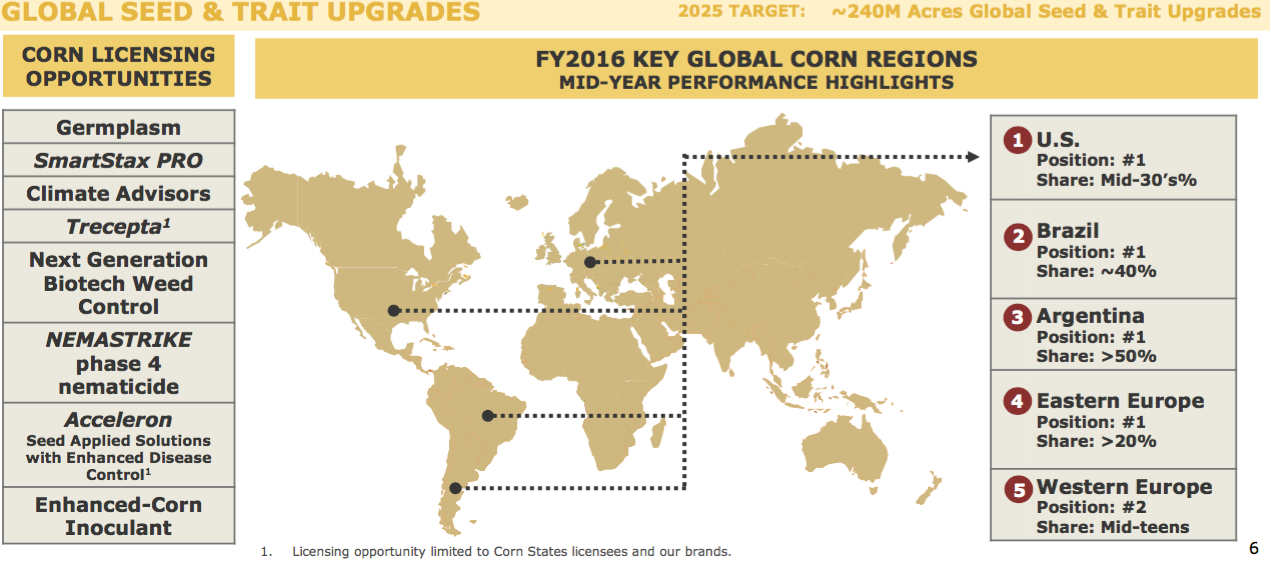

1) Milho

O quadro abaixo demonstra a inserção global da empresa, sendo a número 1 nos Estados Unidos, Brasil, Argentina e Leste-Europeu. A participação de mercado no Brasil seria de 50%, indicando uma grande relevância competitiva. Na Argentina, há uma posição dominante com mais de 60% do total cultivado.

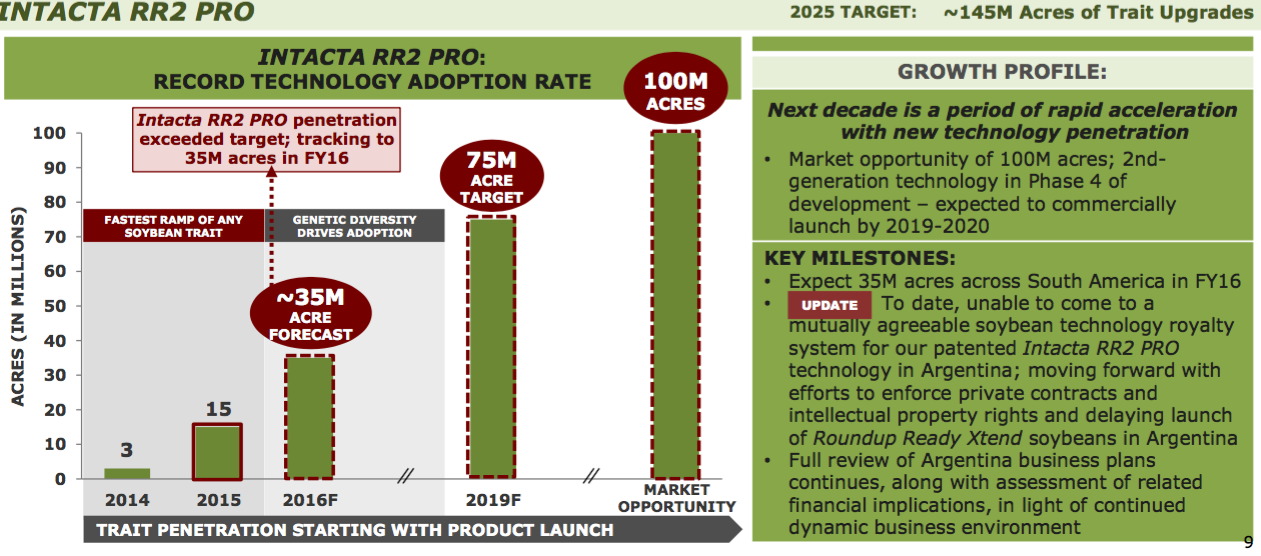

2) Soja

O objetivo da empresa é atingir até 2025 algo próximo a 58 milhões de hectares (quase que a totalidade da área plantada no Brasil e na Argentina).

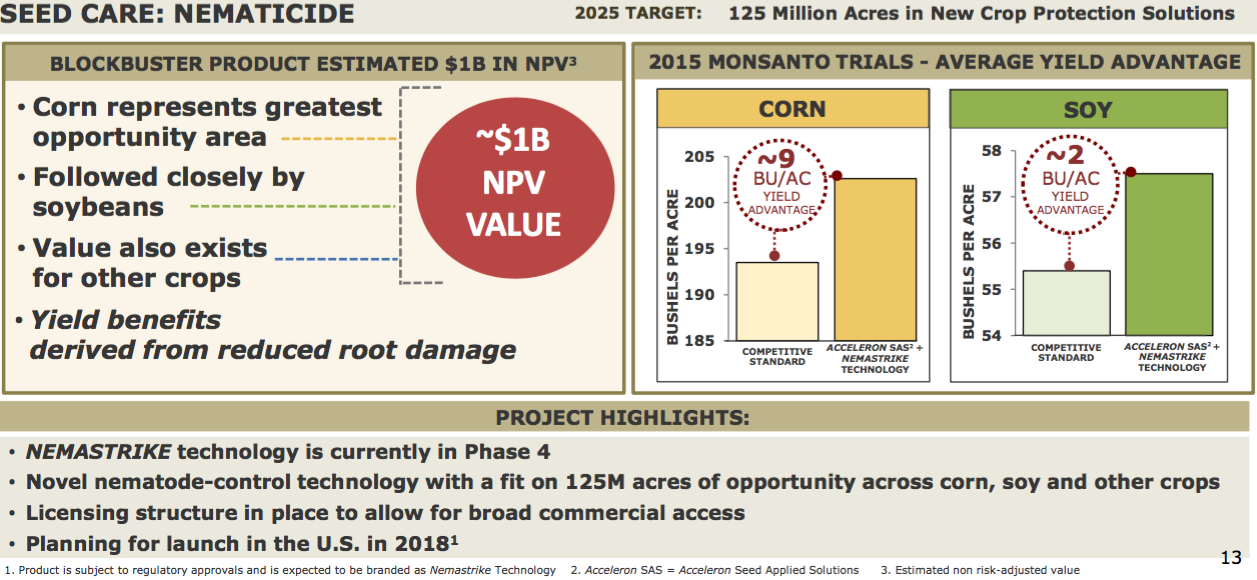

3) Nematicidas

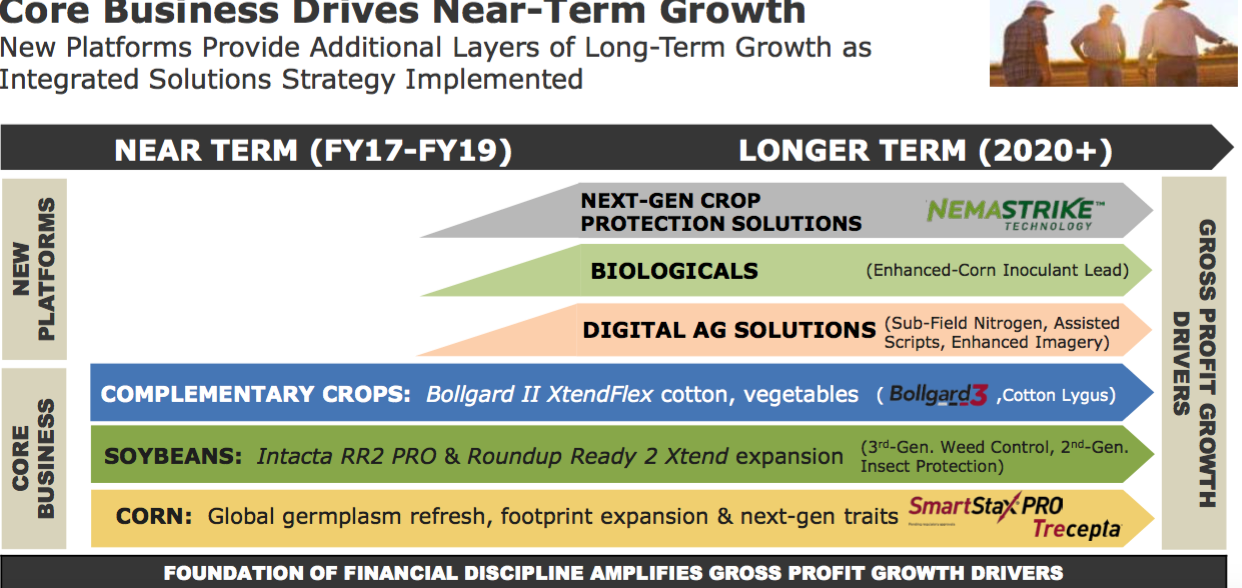

Uma das grandes apostas é a comercialização de um Nematicida Biológico, denominado “Nemastrike”, cujo objetivo comercial seria alcançar 125 milhões de Acres ou 50 milhões de hectares até 2025. O lançamento dessa linha está previsto para 2018.

4) Core Business e Futura Plataforma

O quadro a seguir sintetiza de maneira clara os objetivos estratégicos da Monsanto para os próximos 10 anos.

Chama atenção que a “nova plataforma” de negócios está baseada: (i) no desenvolvimento de alternativas biológicas, como o “Nemastrike”; (ii) numa linha inoculantes avançados que teriam maior resistência à exposição de Agroquímicos e maior capacidade de transferência de nutrientes para as plantas; e (iii) na constituição de uma plataforma digital de acompanhamento dos cultivos através de imagens satelitais e softwares.

III – Implicações no Mercado Brasileiro

É inegável que a Fusão cria uma posição dominante no Mercado de Sementes e de Agroquímicos, cujo impacto começará a ser sentido logo na próxima Safra, assim que os órgãos “anti-trust” nos Estados Unidos e Europa homologuem a transação.

A experiência mostra que depois que as Equipes Comerciais estiverem devidamente ajustadas, o resultado da Fusão deverá significar preços mais elevados para as Sementes e o estabelecimento de condicionantes comerciais, entre eles a famigerada “Venda Casada”.

Espero estar enganado, mas alguém duvida disso?

Não me surpreenderia ouvir comentários do tipo: “Quem não levar o pacote da Bayer, não terá o Roundup e nem as Sementes da linha Monsanto. Se quer, quer. Se não quer, tem quem queira”.

Alguém já escutou algo do gênero ou é uma viagem da minha cabeça?

Segundo informações de Revendedores Bayer, a companhia já condiciona as compras de uma quantidade determinada de produtos do portfolio, cuja rotação é baixa, para garantir a entrega do Fungicida FOX (carro-chefe das vendas). Essa prática é bem conhecida no Mercado.

Nessa altura, acredito que muitos Revendedores Bayer e Monsanto pelo Brasil afora devam estar alternando-se entre comemorações e angústias. Alguns se tornarão muito fortes e outros perderão a “bandeira”, ainda que representada há anos, pois não haverá como justificar-se a co-existência de canais concorrentes em várias regiões importantes.

No tocante ao Agricultor, o cenário é ainda mais complexo na medida em que as suas opções de escolha estarão reduzidas e sujeitas a condicionantes que certamente irão limitar a autonomia na condução das lavouras.

IV – Prováveis Conseqüências de Longo-Prazo

Infelizmente, não tenho a famosa “Espada de Thundera” para ver além do alcance, mas algumas conseqüencias prováveis se desenham num horizonte não tão distante:

- Os Produtores de grãos no Brasil e no resto do Mundo se tornarão ainda mais dependentes, não sendo devaneio pensar que muitos se tornarão verdadeiros “integrados”, nos moldes que já ocorre há anos no setor de Frangos e Suínos. Será difícil saber se a atividade agrícola existe em função do cultivo ou se é apenas uma aplicação a mais onde se usa um determinado “pacote tecnológico”;

- As margens na Agricultura serão drenadas com maior vigor em direção a um pequeno grupo de gigantes da area de insumos;

- Com o Poder Econômico estabelecido pelos Conglomerados, incluíndo Syngenta/Adama controladas pela Chem-China e a fusão entre Dow-Dupont, os Governos e suas Agencias Reguladoras enfrentarão uma enorme pressão para que as regras do jogo estejam alinhadas aos interesses desses grandes grupos. Em certa medida, essa situação já acontece no Brasil há pelo menos 10 anos, onde o Consórcio MAPA-ANVISA-IBAMA impedem através da burocracia o estabelecimento de uma maior concorrência no setor de Defensivos Agricolas;

- A China poderá liberar o plantio de Soja GMO, o que poderá incrementar a produção em mais de 10 milhões de toneladas/ano, considerando-se a manutenção da area cultivada atualmente e adicionando-se o diferencial de produtividade que a tecnologia permite;

- A China deverá tornar-se auto-suficiente na produção de Milho e deixará de importar;

- A India, que atualmente produz Soja Convencional para o consumo domestico, poderá também liberar o plantio de sementes GMO e tornar-se mais um abastecedor do sudeste asiático, diminuindo a dependência da região em relação aos Estados Unidos, Argentina e Brasil;

- Possibilidade concreta de que alguns países da Africa com grande potencial produtivo, mas que por questões ideológicas ainda proibem o plantio de sementes transgênicas, venham a liberar a tecnologia e se tornem auto-suficientes em Milho e derivados;

V) O que Podemos Fazer diante desse Cenário?

Em primeiro lugar, afastar o “Vitimismo dos Pedintes Profissionai” do nosso Ramo, pois a Era dos Subsídios acabou.

Agricultura é um negocio para gente Competente e não terá mais espaço para Improvisados, tampouco para “Chorões”.

Temos de encarar o negocio da Bayer com a Monsanto como parte de uma evolução normal do Mercado e nessa esteira virão outros semelhantes.

Me parece que devemos estruturar com urgencia um conjunto de medidas importantes para proteção dos interesses do Setor:

- Formação de Grupos de Compra, seja na forma de Cooperativas, Condomínios, Associações ou Pools como mecanismo para melhorar o processo negocial;

- Pressionar fortemente o Governo para que modifique rapidamente a legislação de insumos, permitindo que os Agricultores organizados possam importar diretamente, que a sua vez se responsabilizarão pelo uso correto no campo e o devido descarte das embalagens;

- Implantação de Programas de Capacitação em Gestão Administrativo-Financeira para que os Agricultores possam defender o crédito para suas atividades, de maneira consciente e organizada, evitando-se as armadilhas negociais e a aceitação de condições desfavoráveis de fornecimento simplesmente porque estão oferecendo um Prazo extendido de pagamento;

- Criação de um Banco e de uma Seguradora com Capital integralizado exclusivamente por Agricultores, de atuação regional, com gestão profissionalizada e regras rígidas para concessão de crédito obedecendo os parâmetros do Mercado;

- Incentivar a formação de Clusters Agroindustriais voltados para agregação de valor da produção;

- Desoneração dos impostos incidentes sobre insumos diretos, nos combustíveis e produtos alimentícios voltados para o consumo domestico e para exportação;

- Fixação de uma tarifa única e de valor acessível para todas as operações que exijam validação cartorial;

- Criação de uma tabela progressiva de Impostos incidentes sobre as operações de Arrendamento de Terras, estabelecendo valores maiores para contratos de curta duração até a isenção a partir de períodos superiores a 10 anos. Essa medida tem por finalidade favorecer o Arrendatário que sabe produzir, trazendo-lhe segurança operacional, financeira e juridica para realização dos investimentos. Isso favorecerá significativamente o setor com a redução da percepção de risco e dos juros cobrados nos financiamentos, além de minimizar os efeitos deleterios da lavagem de dinheiro e da especulação imobiliária com áreas produtivas.

Me parece que a transação bilionária feita pela Bayer-Monsanto pode ser encarada como uma grande Oportunidade de mostrarmos que o Setor está preparado, não é passivo e que poderá ser um excelente parceiro, se esse novo Conglomerado estiver realmente imbuído das boas intenções manifestadas ao Mercado.

Fonte: CustodoAgro – Consultoria Agrícola – Eduardo Lima Porto

www.custodoagro.blogspot.com.br

1 comentário

Narrativas e mercado do boi gordo: quando a informação vira pressão

Executivos do agronegócio brasileiro se preparam para volatilidade em 2026

O adido agrícola não existe mais: evidências de uma transformação estrutural na inserção internacional do Brasil

O futuro climático do Brasil começa no hortifrúti

Crédito rural: nova regra transforma análise de dados em responsabilidade para instituições financeiras, por Marcelo Pimenta

Em 2025, o agro produziu mais e industrializou menos. O que as agroindústrias devem priorizar em 2026?

Fernando Branquinho Goiatuba - GO

Parabéns Eduardo, ótimo texto, muito informativo!!!

www.nutrifertilagricola.com