Custos da próxima safra serão inevitavelmente mais altos no BR e exigem eficiente capacidade de gestão

A recente disparada do dólar trouxe inúmeras oportunidades para os produtores brasileiros com exportações que registraram, para a soja, por exemplo, preços historicamente altos, com indicativos acima dos R$ 100,00 por saca. No milho, levaram as cotações a superarem os R$ 60,00 e no café, os R$ 600,00 por saca, entre outros bons resultados para outros mercados nacionais.

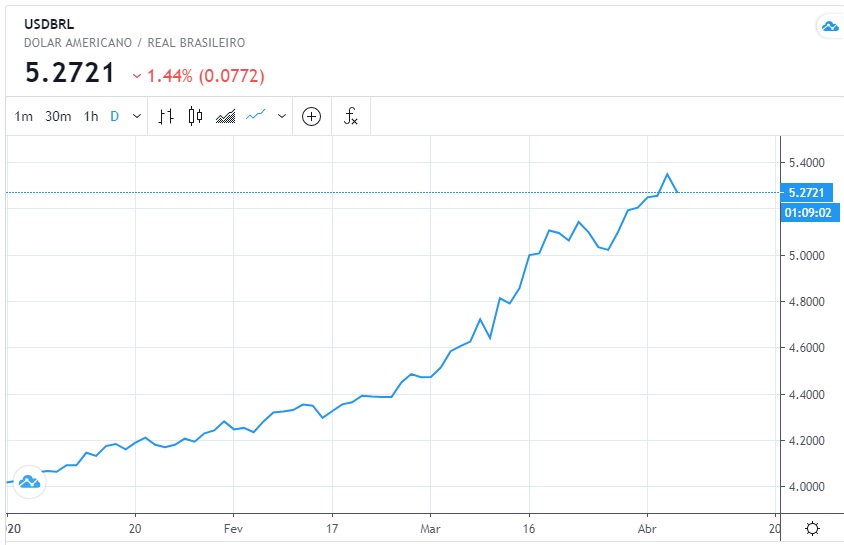

Todavia, a desvalorização do real deverá encarecer de forma considerável os custos de produção para a próxima temporada brasileira e o movimento traz um grande alerta aos produtores. Em contrapartida, já é possível registrar vendas antecipadas de soja e milho da safra 2020/21 em níveis recordes, bem acima dos anos anteriores frente aos bons patamares de preços para ambos os cultivos. Nesta segunda-feira, a divisa chegou a se distanciar ligeiramente dos R$ 5,30, mas se ajustou para fechar o dia próximo a esse patamar novamente. No acumulado de 2020, o ganho passa de 30%.

Gráfico mostra a trajetória do dólar em 2020 frente ao real

A ANDAV (Associação Nacional dos Distribuidores de Insumos Agrícolas e Veterinários), porém, afirma que não registrou ainda mudanças na demanda por insumo por partes dos produtores. "As maiores demandas acontecem no Brasil entre maio e outubro, mas até o momento o mercado ainda não sinaliza problemas, uma vez que, o dólar nos patamares que está favoreceu os preços para exportação", disse o presidente executivo da instituição, Paulo Tiburcio.

Mais do que isso, Tiburcio afirma ainda que os produtores brasileiros seguem "na expectativa de que os preços das culturas produzidas - soja, algodão, milho - se mantenham em alta".

Entretanto, esses custos mais elevados exercerão um efeito menos agressivo nos cultivos que são largamente exportados, como soja, milho, café ou algodão. A conta não é a mesma, no entanto, para setores mais sensíveis, como o de hortifrutis, por exemplo.

Outro questionamento entre os produtores está relacionado a possibilidade de uma limitação da oferta dos produtos vindos da China, depois dos problemas enfrentados pelo país causados pela epidemia de coronvírus.

"Nada no nosso mercado nos indica limitação de ofertas. No momento, o mercado está abastecido, bem como a produção na China não sinaliza nenhuma interrupção. Caso tenhamos alguma preocupação, esta pode acontecer em questões logísticas, como por exemplo morosidade ou fechamento de algum canal de exportação ou restrições de transporte entre países", explica o presidente executivo da ANDAV.

Ao passo em que o dólar subia, os preços do petróleo enfrentam uma severa crise e, nos últimos dias, marcaram suas mínimas em quase duas décadas. E para entender de que forma isso pesará sobre os preços dos agroquímicos. "Diante das últimas notícias, mercado mundial de petróleo que já busca reação, precisamos aguardar, pelo menos, mais um mês para qualquer previsão", explica Tiburcio.

Últimos três meses foram de baixas intensas para o petróleo. Gráfico mostra o WTI em Nova York - Fonte: Investing

O Notícias Agrícolas entrevistou o diretor da LucrodoAgro, Eduardo Lima Porto, para detalhar ainda mais algumas questões que têm sendo levantadas pelos produtores brasileiros. "Temos que pensar que o produtor faz parte de uma grande cadeia de fornecimento, onde existe uma estreita dependência de fatores que estão absolutamente correlacionados", diz.

Abaixo, veja a entrevista na íntegra.

Notícias Agrícolas: Com o dólar nos atuais patamares já é inevitável dizer que os custos de produção serão maiores na próxima safra?

Eduardo Lima Porto: Os valores nominais denominados em reais serão maiores, o que definitivamente não será um problema para os cultivos voltados para exportação, como algodão, soja, milho e café, já que a receita acaba sendo igualmente referenciada em dólares. Existe uma equalização nesse contexto quando se considera que receitas e custos são referenciados em dólares, apesar da moeda de movimentação para efeitos fiscais ser o Real.

Os fertilizantes, por exemplo, estão indicando uma trajetória em dólares interessante: 1) Nitrogenados apontando para uma baixa devido a forte correlação com o petróleo e gás natural; 2) Fosfatados indicam uma recuperação dos preços que pode ser sazonal em razão da entrada da primavera no hemisfério norte, que é o período de maior demanda; 3) Potássicos com tendência de baixa em função do excesso de oferta.

No que se refere aos defensivos, existe uma incerteza bastante forte com relação a retomada da produção na China e a capacidade das empresas de atenderem os pedidos da América do Sul dentro da janela que antecede o plantio dos principais cultivos de verão. Poderemos ver uma elevação dos custos em dólares como consequência da crise gerada pelo Covid-19.

O diesel poderá ter um comportamento errático no transcurso desse período, considerando que a sua cotação está diretamente atrelada ao preço internacional do petróleo, o que nos remete a possibilidade de uma subida dramática desse importante componente do custo, caso ocorra uma recuperação dos valores negociados em bolsa combinada com a paridade cambial no nível em que se encontra nesse momento. Claro está que a fragilidade maior está concentrada nos segmentos que dependem dos insumos dolarizados, mas que possuem demanda doméstica, como os hortifrutigranjeiros.

Poderemos ver grandes dificuldades numa primeira fase dos produtores repassarem de forma automática o aumento dos custos, o que poderá gerar em pouco tempo a redução na oferta de uma série de itens, desencadeando na sequencia a elevação dos preços ao consumidor.

NA: O produtor brasileiro está capitalizado para arcar com estes custos mais altos?

LP: É difícil responder essa pergunta de forma genérica. Realmente, acredito que não porque o grau de dependência de capital de terceiros para formação das lavouras é elevado.

NA: O produtor terá de 'pagar' essa diferença promovida pelo câmbio nos custos de produção?

LP: Sim, é inevitável. Temos que pensar que o produtor faz parte de uma grande cadeia de fornecimento, onde existe uma estreita dependência de fatores que estão absolutamente correlacionados. Tomemos o produtor de soja como exemplo. Ao mesmo tempo em que ele é um grande consumidor de insumos majoritariamente importados, também é fornecedor da indústria de rações animais, seja brasileira ou estrangeira, que a sua vez, precisa equacionar a elevação dos custos das suas matérias primas para poder comercializar as carnes de acordo com uma faixa de preços condizente com a capacidade de compra dos consumidores. A ligação é tão estreita entre os participantes da cadeia que qualquer alteração nos parâmetros poderá levar a um desequilíbrio estrutural.

NA: Em um cenário como este, onde o dólar é tão volátil e os preços também, como fica a formação dos custos de produção?

LP: É um exercício que se tornará cada vez mais crítico.

NA: Existem mecanismos que o produtor brasileiro possa utilizar para se 'defender' de uma situação como esta?

O produtor brasileiro, na média, tem grandes dificuldades com a gestão financeira e muitos realmente desconhecem as suas margens operacionais. É preciso calcular adequadamente a margem de lucro operacional dentro de um cenário que contemple o ciclo produtivo, combinado com uma estimativa razoável em termos de rendimento por hectare. Apurado um primeiro resultado, há que se submeter esse cenário a situações de “estresse”, que tecnicamente consistem na verificação dos saldos diante de fatores de risco que o produtor conhece bem, como elevações nos custos, quebras de produção e reduções dos preços. A construção dessas premissas se torna necessária para que se configure uma estratégia defensiva eficiente. A aquisição de instrumentos derivativos de proteção cambial, como o NDF, é uma alternativa muito recomendada, porém, a mesma acaba perdendo muito do seu valor efetivo, quando o produtor não consegue visualizar com clareza os riscos que corre, muito menos quanto lhe custa produzir e quanto lhe sobrará de caixa no final das contas.

NA: Quais são as principais diferenças de um cenário como o atual entre o produtor que comercializa em reais e em dólares?

LP: Posso responder acerca do setor que estou mais familiarizado que é o de soja e milho. Os produtores na sua quase totalidade comercializam a produção em reais. A diferença está na forma como estabelecem os seus parâmetros de gestão, se usam o dólar ou não, como eixo de valor para a tomada de decisões de compra/venda. Quem se baseia no comportamento do Real ao longo de todo o ciclo, certamente que poderá perder oportunidades de ganho efetivo em determinadas situações, como também poderá ficar descasado das compras de insumos em razão das distorções do câmbio. Fizemos um estudo para a Aprosoja em 2018 que demonstrou que 98% dos insumos agrícolas possuem vínculo direto com o dólar. Considerando que os preços de venda são determinados pela conjugação da cotação na Bolsa de Chicago e o prêmio de exportação para um determinado período, entendo que a estrutura do negócio “soja" está totalmente dolarizada na prática, por mais que a moeda de referência para fins fiscais seja o Real.

NA: Como o atual cenário pesa para pequenos, médios e grandes produtores?

LP: O peso do cenário está diretamente associado à qualidade do entendimento que o produtor possui da conjuntura e de que forma a sua condição financeira está submetida a essa exposição de riscos. Me parece que a métrica estará melhor ajustada, se levarmos em consideração o perfil psicológico de cada um, tradicionalmente classificado pelas corretoras de valores como “agressivo, moderado ou conservador”. O impacto do crise se fará sentir de diferentes formas e o comportamento em relação a gestão do caixa definirá o grau de intensidade individual.

NA: Os produtos negociados como commodities têm alguma vantagem em relação aqueles mercados 'fora de bolsa’?

LP: Na minha opinião, a grande vantagem das commodities negociadas em Bolsa é o acompanhamento mais claro dos fundamentos que determinam a oferta e a demanda. Os provedores de crédito podem alocar recursos de forma menos empírica, pois conseguem visualizar melhor a capacidade de pagamento dos produtores. Em mercados não transparentes, a assimetria das informações causa grandes desequilíbrios competitivos e traz maiores incertezas para a tomada de decisão, principalmente em situações de crise.

NA: A dinâmica de comercialização do produtor brasileiro muda diante de um câmbio tão elevado como alternativa para mitigar os efeitos do aumento dos custos de produção?

LP: Pela minha experiência, conforme já mencionado acima, são poucos os produtores que sabem calcular corretamente as suas margens operacionais. As decisões de comercialização são tomadas quase sempre com base numa percepção imediatista de preço, que é distorcida pela flutuação cambial. Dificilmente, se baseiam numa relação de troca previamente entabulada com vistas a preservação da margem. Noto que muitos se baseiam em informações genéricas fornecidas pelos institutos de economia agrícola, o que é um erro grave, pois a metodologia empregada para apuração dos custos inclui fatores que não significam desembolsos efetivos, ou melhor dito, que não impactam diretamente no fluxo de caixa, como a depreciação, renda dos fatores e alguns outros que variam muito de produtor para produtor. Não acredito que a dinâmica da comercialização se modifique por causa da elevação dos custos de reposição dos insumos para a safra seguinte. O maciço comprometimento da safra 2021 em algumas regiões demonstra que o grande fator motivador das vendas antecipadas está centrado na noção de valor em Reais, que está aparentemente mais vantajosa em relação a períodos anteriores. Se a desvalorização cambial se acentuar, poderemos ver uma situação onde muitos terão dificuldades de formar as lavouras daqui a uns meses, pois a expectativa dos preços em reais não será suficiente para cobrir as necessidades de compra dos insumos, supostamente, ainda não adquiridos ou que não tenham sido faturados pelos fornecedores.

NA: Quais serão os itens que mais podem subir diante da alta do dólar?

LP: Acredito que a grande incerteza atualmente repousa sobre os defensivos agrícolas, devido a grande dependência do fornecimento da China. O epicentro do COVID-19 ocorrido na cidade de Wuhan, capital da Província de Hubei, se localiza justamente no hub logístico de uma complexa cadeia de matérias-primas de base para a produção defensivos, circundada pelas principais províncias fabricantes que são: Anhui, Zhejiang, Jiangsu e Shandong. O abastecimento no Brasil dependerá muito do retorno rápido à normalidade dessa grande região, bem como na janela de tempo que se estabelecerá entre o processamento dos pedidos, o tempo de viagem (normalmente de 45 dias), a nacionalização e sua respectiva formulação nas industrias daqui, até a chegada dos produtos nas diferentes regiões produtivas do Brasil. Estamos falando de um cronograma que requer na melhor das hipóteses 120 dias. Na atual conjuntura, o tempo será o principal determinante da oferta dos insumos e responsável pelo custo de produção da próxima safra de verão.

NA: O petróleo, em seus níveis mais baixos em quase 20 anos, pode ser o fiel da balança e amenizar os efeitos da alta do dólar?

LP: As commodities agrícolas estão diretamente relacionadas ao petróleo, variando apenas o grau de intensidade nesse vínculo de dependência. A ação concorrencial oportunista desencadeada pela Rússia no sentido de colocar no mercado grandes volumes de petróleo a preços baixos, provocou o derretimento do valor das ações de petroleiras de médio e grande porte envolvidas nos projetos de extração do xisto betuminoso nos Estados Unidos, cujo “ponto de equilíbrio teórico” se situa na faixa dos US$ 35,00/barril. Valores menores causam verdadeiros rombos no fluxo de caixa dessas empresas, que a sua vez, incrementam absurdamente o risco sistêmico de inadimplência junto aos bancos. Fiz essa rápida digressão para explicar que um dos nexos causais da instabilidade do dólar é justamente a sua conexão direta com o mercado do petróleo. Se os preços se mantiverem baixos, o dólar deverá continuar bastante pressionado por fatores externos. Na eventualidade de haver uma recuperação dos preços, não acredito que a paridade cambial retornará aos níveis anteriores por aqui de forma automática.

0 comentário

Renegociação das dívidas é decisiva para o sucesso do Plano Safra, afirma SIMERS

Brasil tem fluxo cambial positivo de US$7,168 bi em junho até dia 26, diz BC

ExpoCacau 2026 apresenta programação e detalhes da feira agrícola

Laboratório inaugurado em Paulínia/SP tem como missão aprimorar o uso de água na agricultura

Como o produtor rural pode enfrentar as mudanças climáticas sem perder produtividade

Bem-estar animal redefine os rumos da avicultura brasileira e ganha peso na disputa pelos mercados globais