China: mercado de carne bovina crescente, importações explodindo, oportunidades para o Brasil

Relatório divulgado pelo Rabobank, instituição financeira com sede na Holanda e com uma extensa rede de atuação em vários países do mundo, aponta que o mercado de carne bovina na China está em franco crescimento e pode trazer boas oportunidades de negócios em um novo cenário no comércio internacional. Veja o relatório completo ao qual o Notícias Agrícolas teve acesso:

China: mercado de carne bovina crescente, importações explodindo, oportunidades para o Brasil

Ainda que baixo em comparação com a carne suína e de frango, o consumo de carne bovina na China tem crescimento de forma estável nos últimos anos e ultrapassando a produção local, resultando em um aumento acelerado nas importações. Diante desse cenário, os frigoríficos de carne bovina de todo o mundo estão observando para ver se o mercado alcançará um equilíbrio ou se a necessidade por importações aumentará progressivamente. As companhias de carne bovina chinesas também estão observando, à medida que um déficit estrutural nos próximos anos requereria uma estratégia diferente para garantir a oferta em um ambiente onde a produção global não deverá crescer substancialmente.

A carne bovina é um produto de nicho na China, representando apenas 8% do consumo per capita de carnes, em contraste com 22% para carne de frango e uma participação passiva de 65% para a carne suína. A carne bovina é geralmente considerada mais um item para uma ocasião especial, do que uma opção de refeição para todos os dias. Essa percepção resulta em diferentes canais para o consumo de carne bovina, comparado com carne suína e de frango. Diferentemente da carne suína, que é a carne básica, consumida nas casas diariamente, a carne bovina é principalmente consumida quando se come fora. Estima-se que mais de 60% do consumo total de carne bovina é feito fora de casa. As principais opções para se comer fora de casa incluem “hot pot”, restaurantes fast foods como McDonald’s e KFC, restaurantes estilo ocidental e cantinas no trabalho.

O consumo de carne bovina na China tem sido e continuará sendo direcionado pelo crescimento na renda, mudanças na dieta e urbanização. Geralmente, os consumidores tendem a consumir mais carne bovina quando o PIB aumenta (Figura 1). Na China, a carne bovina é vista como premium e uma carne mais nutritiva comparada com a carne suína.

Quando os consumidores têm mais renda disponível, começam a diversificar suas compras de carne e aumentar o consumo de carnes de maior valor. Isso resulta em uma demanda crescente por carne bovina. A crescente classe média na China, atualmente tendo mais de 300 milhões de pessoas, já ultrapassou a população total dos Estados Unidos. Em contraste a outros grupos de renda, a classe média chinesa teve uma taxa maior de crescimento para compras de carne bovina de 18,85% entre 1998 e 2006 (Figura 2).

Outro importante fator que direciona o crescimento do consumo de carne bovina tem sido a introdução de alimentos estilo ocidentais. Junto com a rápida expansão dos foodservices estilo ocidental, a carne bovina consumida na forma de bifes ou de hambúrgueres está cada vez mais sendo aceita pelos consumidores chineses.

A conhecida marca de hambúrgueres e batatas fritas, McDonald’s, está ganhando popularidade entre a geração mais jovem, que se delicia com a experiência de refeição e seleção do cardápio estilo americana; suas muitas opções de carne bovina tornaram o McDonald’s uma das companhias de mais rápido crescimento na China. O McDonald’s deverá ter mais de 2.000 lojas na China continental até o final de 2013.

A indústria de QSR (Quick Service Restaurant, ou Restaurantes de Comida Rápida / Fast Food) como um todo gerou receitas de mais de US$ 89,6 bilhões em 2012, crescendo a uma taxa média anual de 16,9% nos últimos cinco anos e deverá continuar crescendo nos próximos anos.

A rápida urbanização é outro fato que está direcionando a mudança nos hábitos de consumo. Com a melhora na renda rural, as pessoas que vivem no campo começaram a mudar seus hábitos de consumo e estão adotando uma dieta mais baseada em proteína, caracterizada especialmente pela maior preferência por carne bovina.

O consumo anual de carne bovina per capita nas áreas rurais cresceu para 3 quilos em 2012, enquanto o consumo anual de carne bovina dos cidadãos urbanos foi de 6 quilos. Com mais de 51% da população chinesa vivendo nas cidades hoje em dia e um número adicional de 182 milhões de migrantes movendo-se para as regiões urbanas até 2020, esse crescimento da classe média apresenta crescentes oportunidades para a carne bovina.

Além desses importantes fatores, o aumento da disponibilidade de infraestruturas da cadeia de refrigeração tem facilitado a expansão de áreas geográficas para o consumo de carne bovina. O consumo de carne bovina costumava ser concentrado nas partes nortes da China devido a razões históricas e culturais. Entretanto, nos últimos anos, as áreas do sul aumentaram a demanda e o consumo de carne bovina, resultando em um aumento geral no volume consumido. Além disso, o preço varejista no sul é maior que no norte devido à falta de oferta. Muitos fornecedores do norte preferem vender seus produtos ao sul, exacerbando o declínio na oferta e aumentando os preços varejistas da carne bovina no norte.

A demanda não sazonal também aumentou. Tradicionalmente, primavera e verão têm sido temporadas de baixa para demanda para carne bovina. Entretanto, para os últimos anos, o rápido crescimento da indústria de refeições criou uma forte demanda por carne bovina, mesmo fora das estações de maior demanda, também devido à rápida proliferação de opções para se fazer refeições na China e o surgimento de estabelecimentos que oferecem refeições durante todo o dia.

No total, o consumo de carne bovina na China em uma base per capita deverá aumentar em 24% na próxima década (Figura 3). Entretanto, esse crescimento é na realidade abaixo do que deveria ser, à medida que a demanda de carne bovina é restrita pela escassez na oferta e pelos altos preços. Como resultado, a participação de mercado do consumo de carne bovina deverá permanecer estável nos próximo dez anos, embora em termos absolutos o volume aumentará em aproximadamente 25%, ajustado para o crescimento da população.

Produção doméstica luta para acompanhar a demanda

Embora a demanda esteja crescendo a um ritmo razoável, a produção chinesa de carne bovina ficou estagnada desde 2006 (Figura 4). Essa estagnação pode ser principalmente atribuída ao baixo retorno econômico para a produção de carne bovina comparado com outras atividades agrícolas que, por sua vez, está intrinsicamente ligada a uma combinação de altos custos dos insumos , baixa genética, reduzido suporte do governo e difícil acesso a créditos rurais.

Os altos custos dos insumos são parcialmente atribuídos à mudança no modelo agrícola, bem como aos crescentes custos de todos os insumos que são usados na produção de carne bovina. Na China, a produção de gados de corte mudou de um sistema de pastagens a confinamento devido à redução na área de pastagem. Em comparação com as pastagens, os confinamentos envolvem mais insumos de produção como fazendas, ração e mão de obra.

Similar a outros produtores no mundo, os produtores chineses estão sendo afetados pelos altos custos da ração direcionados pelos crescentes preços do milho e da soja. Para complicar esse cenário, os preços da forragem/cultura de palha também aumentaram e adicionaram mais pressão aos fornecedores de carne bovina. Os custos de mão de obra na China estão de forma geral menores em comparação aos países do Ocidente, mas estão aumentando, direcionados pelos maiores custos de oportunidade à medida que as ofertas de empregos dos setores não agrícolas afastam a mão de obra do meio rural e os salários mínimos ajudam a aumentar as pressões.

Tomando a província de Hebei como exemplo, o custo de produção de carne bovina aumentou em 135% de 2005 a 2011, o que inclui aumentos na ração fina e na ração mista de 181% e 58%, respectivamente. O aumento nos custos reduz o lucro aos produtores, um grupo consistindo principalmente de fazendas familiares individuais. O declínio na lucratividade levou muitos fornecedores a sair da indústria.

A genética ruim foi outro obstáculo para o desenvolvimento da indústria pecuária na China. Nos anos anteriores, a China dependia da importação de genética estrangeira, mas não conseguiu estabelecer um sistema sustentável de criação. A qualidade e o desempenho da genética existente não estão bem cuidadas e, ao mesmo tempo, novas importações estão limitadas, de forma que não são capazes de suprir a demanda.

O suporte do Governo fornecido durante os anos noventa pararam assim que o governo reconheceu que a produção de gado de corte era uma forma ineficiente de utilizar grãos comparado com a produção de suínos e frango. O Ministério da Agricultura da China publicou Diretrizes de Desenvolvimento de Eficiência de Grãos na Pecuária para 2011-2020, enfatizando a importância de utilizar alimentação não baseada em grãos para gado leiteiro, de corte e ovinos. Isso indica a falta de suporte do governo à engorda de gado em confinamento, o que requer um nível maior de grãos e, dessa forma, há um maior custo de insumos do que outros setores pecuários que recebem alguma forma de suporte monetário do governo, como o de lácteos e o suíno.

Além desses pontos e diante do grande investimento inicial com relação a outras produções pecuárias, investidores/ produtores em geral não estão dispostos a assumir os riscos relacionados à produção pecuária (isto é, flutuações de preços, surtos de doenças e assim por diante), o que, no caso da China, pode ser ainda maior devido aos controles sanitários nas fazendas de criação de gado, que estão melhores, mas ainda são ruins.

Esses fatores sugerem que a produção de carne bovina não pode acompanhar a crescente demanda na China. A natureza desagregada da produção de carne bovina chinesa devido à sua dependência de produtores de pequena escala tornará cada vez mais difícil para a China ser autossuficiente em suprir a demanda nacional por carne bovina.

Preços subindo e importações aumentando

O desequilíbrio entre oferta e demanda resultou em maiores preços da carne bovina. De fato, os preços da carne bovina tiveram uma tendência significativa de aumentos desde 2000, com uma taxa média de crescimento anual de 12,86% e aumentou mais de três vezes, com dois aumentos significantes de preços em 2007 e 2012 (Figura 5). Esses altos preços já prejudicaram o crescimento no consumo de carne bovina na China. Considerando a escassez na oferta prevista nos próximos anos, os preços da carne bovina se manterão em níveis altos.

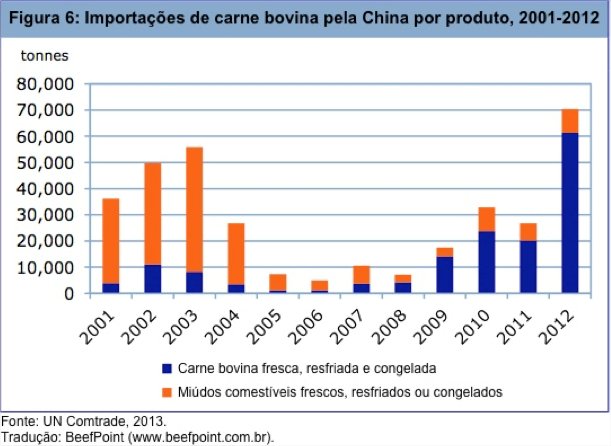

Em resposta a essa escassez doméstica na oferta, as importações de carne bovina deverão aumentar para satisfazer o crescente apetite chinês pelo produto. A China se tornou um importador líquido em 2010 e as importações triplicaram em 2012 comparado com 2011, alcançando 60 mil toneladas.

O mais interessante é o tipo de carne bovina cujas importações estão aumentando. No passado, os miúdos eram os principais direcionadores das importações. Entretanto, mais recentemente, a carne bovina fresca (resfriada e congelada) dominou as importações e em 2012 representaram a maioria das importações totais de carne bovina (Figura 6). Isso reflete a influência da rápida expansão de redes de restaurantes ocidentais e a crescente demanda das companhias de processamento de carne bovina da China para mais processamento.

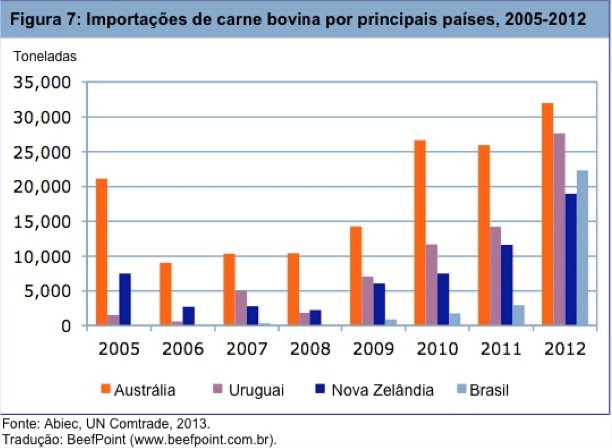

A China importa principalmente carne bovina de Austrália, Uruguai, Nova Zelândia e Brasil (Figura 7). Além desses quatro países, a China também importa volumes muito menores de Argentina e Canadá. A Austrália é o maior fornecedor, sendo responsável por 45% dos envios totais de carne bovina.

Além das importações através dos canais oficiais, um nível muito maior de produtos de carne bovina importados entram na China continental através dos chamados canais cinzas. Isso sugere que as importações totais de produtos de carne bovina excedem os números oficiais.

Comentários sobre os principais exportadores

Austrália e Nova Zelândia deverão continuar se beneficiando da crescente demanda chinesa

O crescimento nas exportações da Austrália e da Nova Zelândia à China desde o quarto trimestre de 2012 foi extraordinário. Apoiado pela demanda interna e nas ofertas variáveis da China, bem como em uma produção muito maior na Austrália e na Nova Zelândia em 2012/13, o mercado chinês agora está em terceiro e segundo lugares entre os mercados de exportação em volume, respectivamente, para esses países.

As exportações de carne bovina e de vitelo da Austrália à China na primeira metade de 2013 aumentaram em impressionantes 2000% comparado com o mesmo período de 2012. Durante esse período, a participação da China no mercado total de exportação da Austrália cresceu de 2% para 13% em julho de 2013. Os envios da Nova Zelândia de janeiro a maio aumentaram em 1073% com relação ao ano anterior, alcançando 22.786 toneladas, com a China agora representando 11% do mercado de exportação de carne bovina da Nova Zelândia, comparado com 1% no mesmo período de 2012. Ambos os países tipicamente exportam produtos congelados (87% dos envios totais) e produtos de animais criados a pasto (88% do total das exportações) à China, apesar de o alcance de cortes atualmente exportados à China certamente terem se tornado mais diversos.

O valor unitário das exportações de carne bovina da Austrália à China aumentou em 18% de setembro de 2012 a abril de 2013, de A$ 3,8 (US$ 3,39) por quilo até a média de abril de A$ 4,49 (US$ 4,01) por quilo. Durante esse mesmo período, o valor médio total das exportações australianas de carne bovina aumentou em 1%, ilustrando que o valor unitário da carne bovina australiana a outros importantes destinos caiu.

Antes do forte aumento em outubro de 2012, uma grande participação das exportações da Austrália era de produtos processados, que eram em média 40% das exportações totais entre 2008 e 2012. Observando as exportações em 2013, os envios de peito (18%), shinshank (17%) e silverside/outside (13%) foram os de maior demanda. Isso reflete a crescente demanda em diferentes segmentos do mercado da China. Não somente isso está criando retornos maiores às exportações, mas estamos agora começando a ver um foco diferente dos consumidores finais no mercado.

O aumento do comércio de carcaças e quartos também foi notável. Com a capacidade de desossar na maioria dos abatedouros, em alguns casos, os importadores chineses estão achando mais econômico desossar a carcaça usando suas próprias instalações. As exportações de carcaça da Austrália aumentaram em 2013, aumentando de virtualmente nenhum envio de 2008 a 2012 para 5.150 toneladas (8% das exportações totais) nos primeiros seis meses de 2013. Isso sugere que há um excesso de capacidade significativo nas instalações de processamento de carne bovina da China.

Futuramente, a Austrália e a Nova Zelândia deverão continuar se beneficiando da crescente demanda chinesa. Sua relativa proximidade com a China em comparação com outros países importadores mais que compensa qualquer possível desvantagem em termos de custos que poderão ter com países como Brasil e Uruguai. Além disso, a carne australiana é percebida geralmente como de melhor qualidade por restaurantes de sofisticados. Entretanto, é importante notar que os compradores chineses terão que competir pela carne bovina australiana com outros mercados que pagam preços altos, como Japão e Coréia do Sul.

Brasil: benefícios diretos mais provavelmente em médio prazo

Entre os principais exportadores de carne bovina à China, o Brasil tem historicamente tido um papel menos relevante. Em 2012, por exemplo, o Brasil foi origem de apenas 15% do total das importações de carne bovina da China. Uma das principais razões disso pode ser atribuída aos baixos números de plantas que têm permissão de enviar produtos relacionados à carne bovina à China. De fato, a partir de dezembro de 2012, quando a China parou de comprar carne bovina do Brasil devido ao caso de encefalopatia espongiforme bovina (EEB) não clássica, somente oito plantas foram autorizadas a exportar à China de um total de mais de 200 plantas inspecionadas pelo Governo Federal no Brasil. Os exportadores brasileiros podem também escolher outros destinos (como Hong Kong) que impõem tarifas menores ao produto importado.

Em termos do tipo de produtos que são exportados, as vendas brasileiras foram historicamente compostas por subprodutos (miúdos). Entretanto, em 2012, esse padrão mudou. Das 22,3 mil toneladas exportadas à China em 2012, 95% eram de carne bovina fresca ou congelada.

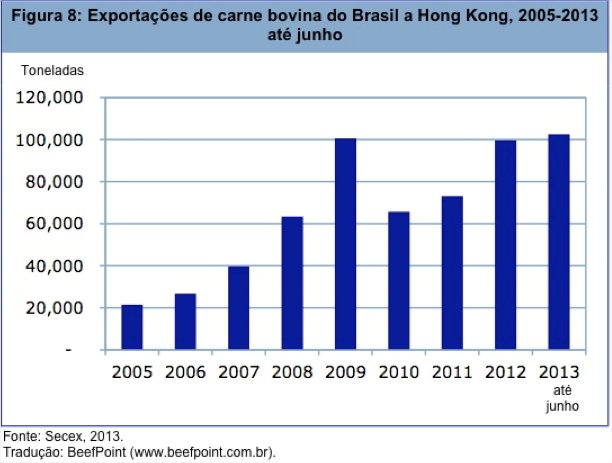

Embora à primeira vista o Brasil possa não estar bem posicionado como uma importante fonte de carne bovina para a China, o Rabobank acredita que um nível maior de carne bovina brasileira alcança o mercado chinês através do canal cinza de Hong Kong. As vendas do Brasil à Hong Kong cresceram a uma taxa anual de 20% desde 2007, alcançando 100 mil toneladas em 2012 e representando 10% das exportações totais de carne bovina fresca.

De janeiro a junho de 2013, as exportações a Hong Kong já foram maiores do que os níveis totais de 2012 (Figura 8). É também importante notar que os cortes sem osso são responsáveis pela maioria das exportações. Durante esse período, o tamanho da população e o consumo de carne bovina em Hong Kong se mantiveram relativamente constantes.

Em curto prazo, as exportações diretas à China deverão permanecer limitadas pela barreira do governo chinês às plantas brasileiras em resposta ao caso de EEB não clássico de 2012 e à baixa probabilidade de que a barreira será removida em curto prazo. Até o momento em que esse relatório foi escrito, todas as tentativas do governo brasileiro e de representantes da indústria de acabar com as restrições tinham falhado.

Por outro lado, em médio prazo, o baixo custo de produção do Brasil, junto com seu potencial de aumentar substancialmente a oferta a baixo custo, deverá chamar a atenção dos compradores chineses ao país. Além disso, a melhora nas condições sanitárias no Brasil também ajudará a incentivar o apetite chinês por carne brasileira.

Uruguai: Oportunidade para aumentar a participação devido à crescente demanda por carne bovina de alta qualidade

O Uruguai se beneficiou do aumento nas importações de carne bovina pela China e se tornou um dos principais exportadores de carne bovina a esse país. Junto com o aumento nas vendas, uma mudança no tipo de produtos exportados também ocorreu. Enquanto no passado o Uruguai costumava exportar miúdos e cortes baratos, nos dois últimos anos a presença de carne bovina de melhor qualidade aumentou consideravelmente.

No ano até junho de 2013, a China passou à frente da Rússia como o maior mercado uruguaio de carne bovina (Figura 9). Futuramente, a janela de oportunidades para o Uruguai aumentará pela crescente demanda por carne bovina de alta qualidade, à medida que a produção uruguaia está bem posicionada em termos de rastreabilidade e controle sanitário. Entretanto, a principal ameaça ao Uruguai é a competição da Austrália, onde os custos de produção são relativamente similares ao do Uruguai, mas a distância com os portos chineses é menor.

EUA: Competidor significante se a entrada na China for recuperada

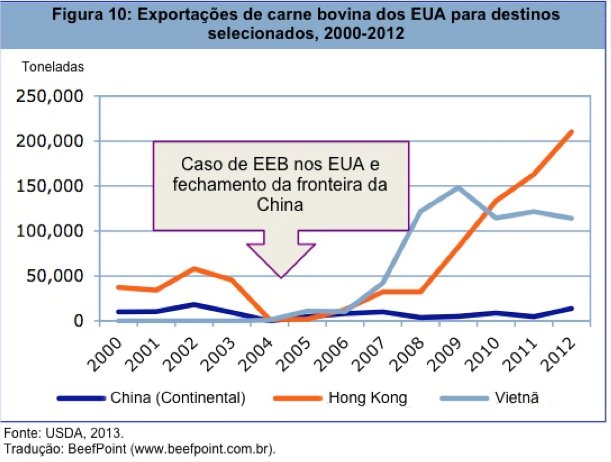

O recente forte aumento nas importações de carne bovina de Hong Kong e Vietnã tem chamado a atenção. Depois de a China ter barrado a carne bovina dos Estados Unidos em 2004 devido à EEB, as exportações dos Estados Unidos a Hong Kong e Vietnã aumentaram bastante (Figura 10).

Acredita-se que o maior volume importado por Hong Kong e pelo Vietnã foi desviado à China continental através dos canais cinzas. Nesse estágio, não há indicação de quando o acesso será retomado. Entretanto, a carne bovina dos Estados Unidos estabeleceu uma reputação no mercado antes de 2004 e se tornará um competidor significativo se retomar a permissão de entrada na China.

Índia: carne de búfalo entrará no mercado chinês por meio de canais oficiais em um futuro próximo

A Índia de fato se tornou um dos principais fornecedores de carne bovina à China, apesar de o país não ter acesso oficial ao mercado chinês. Os búfalos indianos são enviados ao sul da China via Hong Kong e Vietnã – e as exportações de carne de búfalo da Índia a esses dois mercados aumentaram significativamente nos últimos dois anos (Figuras 11 e 12). O maior volume foi basicamente enviado à China continental.

Após a visita do primeiro ministro chinês, Li Keqiang, à Índia, a China e a Índia assinaram um memorando de entendimento sobre as importações de carne de búfalo em maio de 2013. Isso significa que a carne de búfalo da Índia entrará no mercado chinês através dos canais oficiais em um futuro próximo. Embora o acesso oficial deva aumentar os custos comerciais da carne de búfalo devido às tarifas de importação da China, os volumes de exportação se tornarão mais previsíveis e consistentes aos exportadores indianos. Espera-se que o búfalo indiano aumente sua presença no mercado chinês devido a seus preços competitivos.

Importações chinesas deverão continuar aumentando

Devido aos crescentes rendimentos, mudanças na dieta e urbanização, o mercado chinês de carne bovina tem um grande potencial para se desenvolver futuramente. Apesar da participação de mercado do consumo de carne bovina dever permanecer estável na próxima década, o volume absoluto aumentará em 25% de 2012 a 2022. Entretanto, a produção chinesa de carne bovina não deverá aumentar no mesmo ritmo, uma vez que os investimentos no setor permanecerão limitados pelos baixos retornos econômicos da produção de carne bovina comparado com outras atividades agrícolas.

Para corrigir o desequilíbrio de mercado, as importações permanecerão aumentando nos próximos anos. Isso oferecerá grandes oportunidades aos exportadores de importantes regiões produtoras de carne bovina, mais notavelmente Austrália, que não está somente geograficamente mais perto, mas também, está bem posicionada para fornecer uma variedade de produtos de carne bovina para suprir diferentes segmentos no mercado chinês.

Outros importantes países exportadores também deverão se beneficiar enquanto nenhum país específico dominará o mercado, dado que a China deverá fornecer ou aumentar o acesso a mais países que desejam entrar em seu mercado de carne bovina.

1 comentário

Receita com exportação de carne bovina do Brasil deve crescer 37% em 2025, prevê Abrafrigo

Exportações de carne bovina crescem 50% em novembro e sinalizam recorde histórico para o ano, diz Abrafrigo

Scot Consultoria: Mercado do boi gordo está estável em São Paulo

Abate de fêmeas pode contribuir para elevação do valor da arroba do boi em 2026

Paraná será responsável pelo banco brasileiro de antígenos e vacinas contra febre aftosa

Scot Consultoria: Estabilidade nas praças paulistas

Liones Severo Porto Alegre - RS

Melhor do que isto, a carne vermelha é um verdadeiro fetiche dos chineses. É um grande potencial para o mercado de carnes com a ocidentalização da dietas a partir das olimpíadas de 2008. O custo Brasil é nosso maior problema. Um outro aspecto é a incompetência da mídia econômica que quebra a economia chinesa 3 vezes por semana, são os grandes entraves da nossa competitividade e desenvolvimento. Nossos negociadores precisam conhecer melhor a economia e a cultura chinesa.