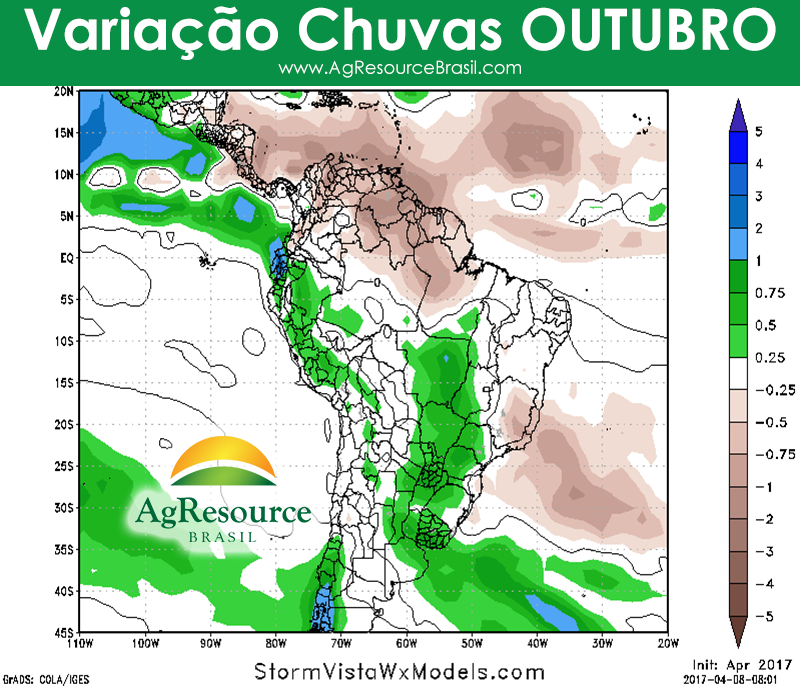

Clima, por AgResource Brasil: Brasil deve contar com boas chuvas no Centro Oeste e Sudeste em outubro

Os mapas atualizados de longo prazo da AgResource Brasil já trazem leituras para o começo da safra 2017/18 na América do Sul. Segundo o modelo europeu de previsões (conhecido pela alta taxa de acertos), o começo do plantio no Centro Oeste e Sudeste do Brasil mostra um padrão mais “úmido” do que a média histórica (Normal Climatológica), representado pela cor “verde” no mapa.

A concentração de chuvas sobre estas regiões, as quais se confirmadas, poderão trazer a restauração da umidade do solo de maneira mais eficaz, podendo permitir um plantio mais cedo que o de costume.

No geral, podemos afirmar que não há sinais de problemas climáticos (intempéries) graves e/ou generalizados para a próxima safra Brasileira e Argentina.

A ARC Brasil lembra que as previsões são para 6 meses, e que variações poderão serem observadas nas leituras atuais.

Cresce o risco de El Niño voltar a ser vilão da inflação (na FOLHA DE S. PAULO)

O preço dos alimentos, principal motor para a rápida desaceleração da inflação em 2017, pode passar de herói a vilão no final do ano.

Em seu relatório mais recente, de março, a agência americana que monitora o risco de fenômenos climáticos globais mais que dobrou a probabilidade de que ocorra El Niño a partir de agosto.

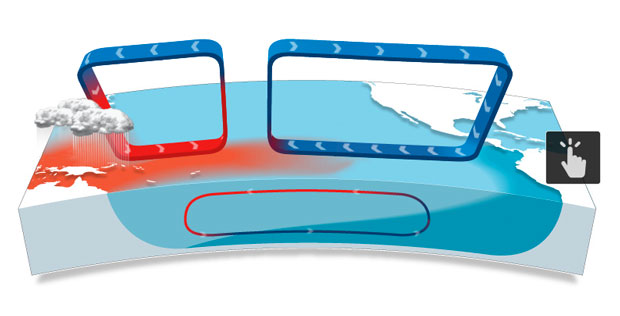

Caracterizado por um aquecimento anormal das águas superficiais no oceano Pacífico, o El Niño afeta as chuvas e a temperatura no mundo todo, prejudicando a produção de alimentos -e, assim, elevando os preços.

| Editoria de Arte/Folhapress | ||

|

||

| Infográfico: Entenda o Fenômeno do El Niño |

Segundo a Administração Oceânica e Atmosférica Nacional (NOAA, na sigla em inglês), do governo dos EUA, o risco de que ocorra o fenômeno neste ano passou de 29% em dezembro do ano passado para 70% no último mês.

Se a previsão se confirmar e o efeito no clima for relevante, os preços podem começar a subir em novembro, diz a economista Iana Ferrão, responsável por análise de inflação no banco Credit Suisse.

"O risco é maior para o ano que vem. Se no final do ano as chances de quebra de safra subirem, isso pode afetar o trabalho do Banco Central."

EFEITO NOS JUROS

O comportamento da inflação baliza as decisões do BC sobre a Selic, a taxa de juros básica da economia: a autoridade monetária fixa uma meta para o IPCA do ano e altera os juros se o índice estiver se desviando dessa meta.

Quando a alta de preços se acelera, o BC eleva a taxa Selic. Quando a inflação perde fôlego, o BC reduz os juros.

Esse segundo caso é o que vem ocorrendo desde outubro do ano passado, e com mais intensidade neste ano.

Depois de dois cortes de 0,75 ponto, as expectativas são de que haja redução de pelo menos 1 ponto na reunião que começa nesta terça (11). A decisão sai na quarta.

A queda dos juros é considerada importante para recuperar a atividade econômica. Parte do mercado financeiro também torce por queda mais brusca, que eleva o preço de papéis em que investiram.

O grupo de alimentos e bebidas representa mais de 25% do IPCA, porém, e uma aceleração em seus preços pode atenuar a redução da Selic.

Neste ano, mais da metade do recuo da inflação ocorreu graças aos alimentos, cita Iana Ferrão. Nos 12 meses encerrados em setembro de 2016, o IPCA era 8,5%. Em fevereiro, foi 4,8%. Desses 3,7 pontos percentuais, 2 foram efeito direto dos alimentos.

"Isso sem contar o efeito indireto, como na alimentação fora do domicílio, que representa 25% dos serviços."

Em relatório divulgado no final de março, Ferrão também mostra que o recuo no preço de alimentos deste ano é o mais longo e o mais pronunciado entre todos os provocados por aumento de oferta de alimentos desde o plano real, em 1994.

A alta de preços no Brasil também está limitada pela pressão menor do câmbio, que faz o produto nacional perder competitividade no mercado externo, Fábio Silveira, diretor da MacroSector.

O dólar médio deve ficar em R$ 3,24 neste ano, ante R$ 3,49 no ano passado.

O CENÁRIO É OUTRO

Ferrão diz que não há dados suficientes para projetar qual pode ser o efeito nos preços de um novo El Niño em 2017. Em 2016, quando o fenômeno foi um dos mais fortes da história, igualado apenas pelo de 1997-98, o choque no preço de alimentos respondeu por 0,9 ponto do IPCA de 6,29%, segundo cálculos do economista-chefe da LCA, Bráulio Borges.

Neste ano, porém, mesmo um El Niño forte teria efeito menor sobre os preços das commodities. O cenário mundial atual de grãos é diferente do de há dois anos, porque a boa produção mundial da safra 2016/17 permitiu uma recomposição dos estoques de grãos.

Um dos exemplos é o milho, cuja produção dos Estados Unidos havia caído um terço em 2012/13. No ano seguinte foi a do Brasil que encolheu 22%.

O milho é importante nessa cadeia porque a variação de preços do cereal tem efeito não só na produção de proteínas (carne bovina, de suínos e de frangos, por exemplo) como no consumo humano direto.

Mas dados do Amis (um sistema de informações agrícolas baseadas em 11 organizações internacionais) indicam que os estoques finais do cereal são bons neste ano, e devem ficar em 214 milhões de toneladas.

Já os estoques de trigo ficam em 247 milhões de toneladas; os de arroz, em 171 milhões, e os de soja, em 80 milhões.

São volumes que dão uma boa sustentação à demanda.

Há quatro anos, os estoques de soja nos Estados Unidos eram suficientes para apenas 10 dias de consumo. Atualmente estão em 39 dias. No mesmo período, o de milho subiu de 27 dias para 58 dias.

DE OLHO NOS EUA

Silveira lembra ainda que um limitador para uma alta dos preços internacionais das commodities é a elevação da taxa de juros nos Estados Unidos. O investidor vai procurar ativos financeiros, investindo menos em commodities.

| Scott Olson/AFP |

|

| Bolsa de commodities em Chicago, nos EUA |

Por outro lado, a elevação dos juros americanos pressionaria a cotação do dólar, e os alimentos são o grupo cujo preço aumenta mais rapidamente quando o dólar sobe.

Além disso, os efeitos da ocorrência de um novo El Niño não estariam limitados apenas a fatores estruturais do mercado, mas também aos psicológicos.

Quando há perspectiva de forte oscilação de preços, o quadro fica favorável para uma participação maior dos fundos de investimentos.

E a participação dos fundos é sempre um fator de incerteza nos preços para o mercado. Nunca se sabe a hora em que vão entrar nem aquela em que vão sair.

Os efeitos são grandes tanto na entrada como na saída.

0 comentário

São Paulo, Rio de Janeiro e áreas de MG, ES, GO, MS e PR têm alerta para onda de calor até a tarde do Natal

Tempestade causa prejuízo no RS e instituições mantêm alerta para altos volumes de chuvas

Confira a previsão do tempo para esta terça-feira (23) para todo o Brasil

Centro-Norte do Brasil segue com alertas de chuvas intensas, aponta Inmet

Semana de Natal começa com alerta para tempestades e acumulados de até 200mm no RS

Verão começa com o calor ganhando força no país