Inadimplência no agro: 8,3% da população rural foi afetada no terceiro trimestre de 2025, revela Serasa Experian

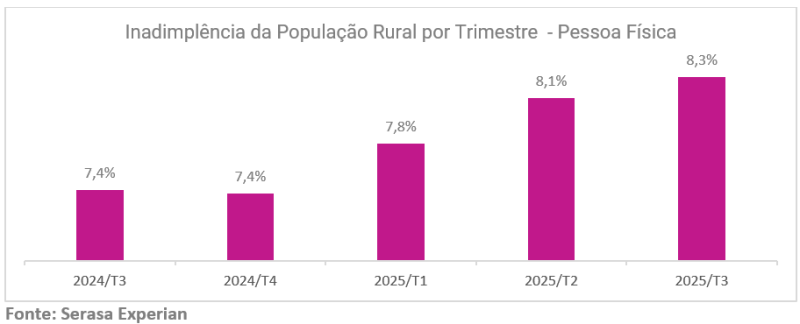

ados inéditos da Serasa Experian, primeira e maior datatech do Brasil, mostram como a inadimplência do agronegócio se comportou no terceiro trimestre de 2025. Segundo o levantamento, 8,3% da população rural estava inadimplente no período e a comparação com o mesmo trimestre de 2024 revelou alta de 0,9 ponto percentual. Além disso, na análise trimestral (2º tri 25 x 3º tri 25), o aumento foi de apenas 0,2 ponto percentual, movimento que indica uma desaceleração para o setor.

Veja no gráfico abaixo a movimentação completa por trimestre:

“A inadimplência segue avançando de forma gradual e, mesmo com alguma estabilização em partes do setor, muitos produtores continuam operando com margens apertadas e um fluxo de caixa pressionado dentro do contexto, que mantém custos elevados, preços voláteis e uma concessão de crédito mais seletiva”, diz Marcelo Pimenta, head de agronegócio da Serasa Experian. “Esse é um cenário que reforça ainda mais a necessidade de uma gestão de risco apoiada por dados que contribuam para um setor mais saudável”, finaliza o head da datatech.

Os dados também mostraram que os produtores rurais “sem informação de registro rural” – possíveis arrendatários ou participantes de grupos familiares/econômicos – seguem com o maior percentual de inadimplência, de 10,8%. Em sequência estão os grandes proprietários, com 9,6%, os médios, que marcaram 8,1%, e os pequenos, com 7,8%.

Inadimplência rural impacta baixa parcela de produtores, mas concentra valores elevados

Ainda sobre o terceiro trimestre de 2025, o índice da datatech mostrou que a inadimplência rural está concentrada, principalmente, em dívidas contraídas com “instituições financeiras”, que alcançaram 7,3%. Já os débitos diretamente relacionados a “credores do próprio agro” representaram apenas 0,3%, ou seja, as concessões advindas diretamente do setor têm inadimplência quase zero. Em “outros setores” ela corresponde a 0,2%. Os percentuais refletem taxas de inadimplência por tipo de credor, e não a distribuição de um mesmo volume de dívida, indicando que o risco está mais associado ao sistema financeiro do que às relações comerciais dentro da própria cadeia do agronegócio.

Apesar da baixa incidência, os valores envolvidos são elevados. No mesmo período, a dívida média dos inadimplentes com instituições financeiras atingiu R$ 100,5 mil, enquanto no setor agro chegou a R$ 130,3 mil, patamar superior ao observado em outros setores relacionados ao agro, abrangendo seguradoras não-vida, transporte de carga e armazenamento (R$ 31,7 mil).

“O perfil do crédito rural, marcado por tíquetes mais altos, prazos mais longos e maior exposição financeira, faz com que poucos inadimplentes concentrem montantes expressivos de dívida, ampliando o risco mesmo em um cenário de taxa relativamente controlada”, explica Marcelo Pimenta.

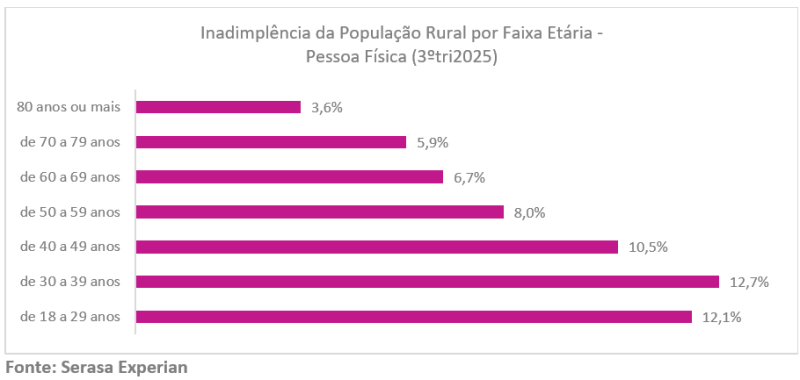

Análise por faixa etária mostrou produtores mais experientes como menos inadimplentes

A avaliação por idade revelou que a parcela da população rural que possui de 80 anos para cima tem a menor taxa de inadimplência. Por outro lado, aqueles com faixa etária de 30 a 39 anos foram os mais inadimplentes, marcando 12,7%. Confira no gráfico a seguir as informações na íntegra:

Região Sul tem melhor desempenho entre as demais com inadimplência de 5,5%

Entre as regiões do país, a Sul foi a que marcou o menor percentual de inadimplência no terceiro trimestre de 2025, essa de 5,5%. O Sudeste vem em seguida, com 7,0%. Em seguida estão o Centro-Oeste (9,4%), o Nordeste (9,7%) e o Norte (12,4%).

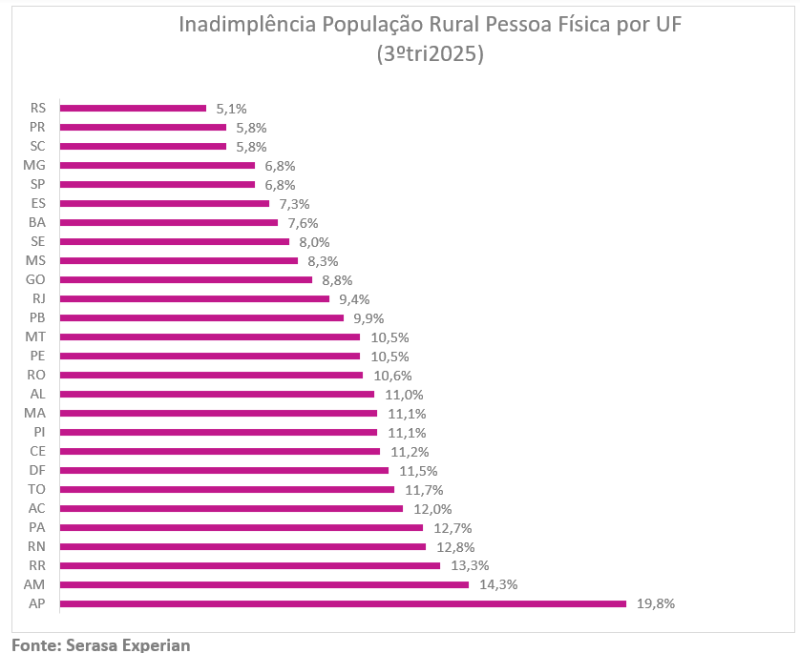

Na visão por Unidade Federativa (UF) o Rio Grande do Sul teve melhor desempenho, com apenas 5,1% de taxa de inadimplência, seguido pelo Paraná e Santa Catarina. Por outro lado, o Amapá registrou o maior percentual, com 19,8%.

O head de agro da datatech comenta sobre como, “o resultado do Rio Grande do Sul (RS) é surpreendente devido as perdas por seca e enchentes dos últimos anos na região. Entretanto, há uma combinação de fatores estruturais e conjunturais que explicam essa performance”. De acordo com Pimenta, “o RS tem uma presença forte de cooperativas e sistemas integrados, como soja, milho, pecuária e leite, que oferecem suporte técnico e financeiro aos produtores rurais. O Estado também conta com o uso mais intenso do seguro agrícola e de instrumentos de mitigação de risco climático, além das políticas e linhas de financiamento para alongamento e renegociação de dívidas”.

Confira abaixo o gráfico completo com todos os Estados:

AgroScore: inteligência de dados e previsibilidade podem reduzir endividamento no campo

A análise do Agro Score, solução da Serasa Experian, mostra uma variação na média de pontuação dos produtores rurais — de 644 para 603 pontos entre o terceiro trimestre de 2024 e o mesmo período de 2025. O movimento, observado em todas as faixas de produtores, reflete um cenário mais cauteloso no campo, reforçando a importância de ferramentas de dados e inteligência para apoiar decisões de crédito mais seguras e sustentáveis.

De acordo com o head de agronegócio, Marcelo Pimenta, “analisar dados é fundamental para entender o comportamento e perfil financeiro dos produtores rurais afim de mitigar riscos em toda a cadeia. Dessa forma, criamos o AgroScore, com informações específicas sobre o setor, para possibilitar avaliações precisas do perfil de crédito dos demandantes, auxiliando o mercado a tomar decisões mais equilibradas e, assim, reduzir o risco de endividamento”.

Metodologia

Para o Indicador de Inadimplência do Agronegócio da Serasa Experian foram consideradas apenas dívidas vencidas com mais de 180 dias e até 5 anos somando pelo menos R$ 1.000,00 dentre aquelas que estão relacionadas ao financiamento e atividades agronegócio, nas seguintes categorias:

Instituições financeiras: bancos, fundos de investimentos, cooperativas de crédito entre outras descritas como "atividades de serviços financeiros" pelo IBGE.

Setores Agro: agroindústria de transformação e comércio atacadista agro, serviços de apoio ao agro, produção e revendas de insumos e de máquinas agrícolas, produtores rurais etc.

Outros Setores: seguradoras não-vida, transporte de carga e armazenamento.

O percentual de inadimplência é calculado sobre 10,5 milhões de pessoas físicas mapeadas na população rural, resultantes de 1) registros de propriedades rurais no Cadastro Ambiental Rural (CAR) ou no Cadastro Federal de Imóveis Rurais (CAFIR), 2) tiveram financiamentos rurais ou agroindustriais no Cadastro Positivo no último ano, ou 3) possuem registro de atividade de produtor rural no Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços (SINTEGRA).

Ao atualizar esse mapeamento da população rural, como foi realizado agora, refazem-se todas as estatísticas históricas com base no novo mapeamento populacional, portanto os resultados apresentados não são comparáveis com os das divulgações passadas.

Desde a atualização da população rural com dados do 2º trimestre de 2025, passou-se a utilizar pessoas físicas provindas do CAR apenas com relação à classificação de Imóvel Rural, pois financiamentos rurais para produtores com este tipo de propriedade seguem normas padronizadas do crédito rural, com foco na viabilidade econômica e regularidade ambiental. Deixou-se de contabilizar as pessoas que estavam listadas apenas em imóveis classificados como Assentamentos ou como Povos e Comunidades Tradicionais, pois estes possuem regulamentações específicas que consideram direitos coletivos, aspectos culturais e socioambientais, exigindo análises mais complexas e integradas.

0 comentário

O futuro do alongamento do crédito rural em jogo

Manejo de abelhas no inverno exige cuidados com nutrição, temperatura e pragas

Semana foi de tradings da soja pagando acima da paridade de exportação, garantindo boas oportunidades ao produtor do Brasil

SLC e Bom Futuro dizem que exerceram preferência na aquisição de mesmas terras da Radar em MT

COFCO International ultrapassa US$ 1 bilhão em financiamento alinhado ao SBTi com US$ 600 milhões em novas linhas de crédito

Brasil x Japão põe soja de MT em campo e mira futuro da carne bovina